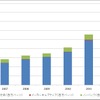

タイの自動車ローン利用率は80%

自動車が流通していくにはローンは不可欠である。自動車のような高価な商品を現金一括で支払える顧客はそれほど多くはないためだ。日本では25%~30%の利用率の自動車ローン。タイではおよそ80%の自動車が自動車ローンを利用しており圧倒的に高い比率だ。タイ国内における自動車市場の拡大と合わせて、自動車ローン市場も拡大をする状況がここ数年続いている(図表1参照)。

タイでは2012年に新車販売台数が143万台に達しアジア諸国において最大の自動車マーケットとなった。生産台数も245万台となり、名実ともにアセアン自動車産業の盟主としての地位を確立している。2012年の跳躍の大きな要因は、2011年に起こった大洪水からの復興需要や、同年9月にタイ政府によって実施されたファーストカーバイヤー優遇施策の結果といえる。タイ政府による新車購入の税優遇施策で、10万バーツ(約30万円)を上限として物品税を払い戻す優遇政策である。これに比例する形で、自動車ローン市場も急拡大した。

一方、2014年は自動車ローン金額の拡大幅は縮小した。理由として、1つに新車販売台数の減少。優遇施策の打ち切りの反動から市場が調整局面に入ったためと推測している。2つに中古車価格の下落。優遇施策により本来自動車を購入できない層が自動車ローンを利用した結果、支払いが行えず引き揚げ車が増加した。それらが中古車市場に流入し供給過多となり中古車価格が下落したためだ。皮肉にも市場を拡大させた優遇施策が、中古車価格の下落を引き起こした大きな要因となった。これによりタイの自動車ローン市場は変換期に突入することとなった。

◆自動車ローンのプレーヤー

タイの自動車ローンのプレーヤーは大きく3つのグループに分かれる。1つに商業銀行とその子会社が運営する銀行系の割賦販売会社、2つにキャプティブ販売金融会社、3つにノンバンクである。

銀行系は個人顧客をメインに新車、中古車問わず、すべてのブランド、タイプの自動車へローンを提供。特定の自動車メーカーとの結びつきを持たないため幅広い顧客ベースとの関係確立が可能で、かつ商業銀行として好利回りを確保できるため非常に有利な立ち位置にいる。

キャプティブ系は、自動車メーカーが親会社だ。自動車の拡販と、ローン収益を取り込むことによる収益拡大がねらいであり、系列メーカーへのローンを対象としている。頭金の減額、ローン期間の延長、現金割り引き、カーアクセサリーサービスなどの顧客の購買意欲を引き出す積極的な施策を展開。

独立系はノンバンクの割賦販売会社を指す。彼らは一般的に独自のノウハウ、そして地場ネットワークを活用し、商業銀行などが参入しづらい中古車ローンを中心としている。

◆新車から利幅の大きい中古車ローンへ

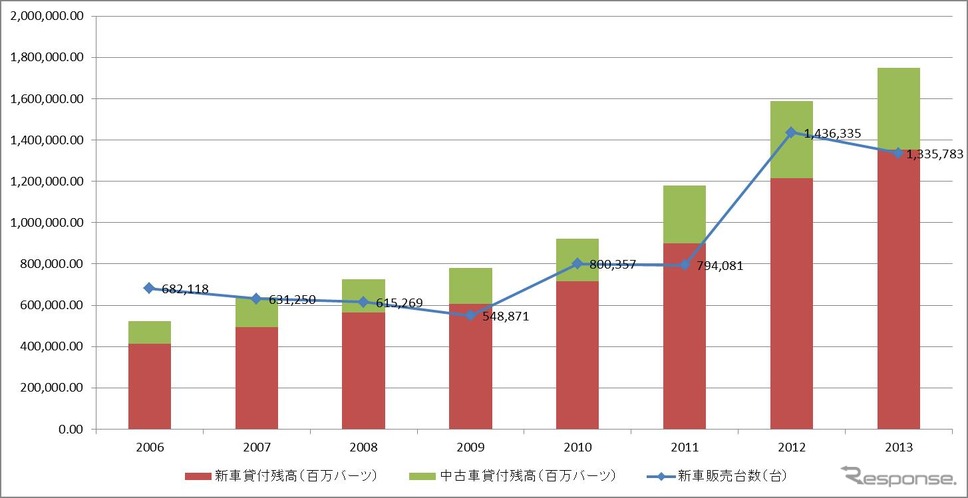

主要自動車販売金融会社が中古車を取り扱う比率は25~40%程度になり大きなウェイトを占めている。中古車ローンのプレーヤーの大きな特徴は、キャプティブ系がいないことだ。ほとんどが銀行系によって占められ、同時に独立系ノンバンクの存在が目立つようになる。新車市場の拡大により価格競争が激化し新車のローン市場における事業収益は低下。そのような状況で、銀行系が利幅の大きい中古車のローンへ積極的に乗り出してきたのだ(図表2参照)。

◆中古車ローンの絞り込み

著者がヒアリングしたタイハイヤーパーチェス協会会長のアヌチャート氏によれば、マーケットシェアが1位であるタナチャート銀行の2014年中古車ローンボリュームは前年に比べ50%減少しているとのこと。不良債権比率の急増が原因だ。中古車ローンの収益は新車に比べて高収益だが、担保としての中古車の品質を見極める必要がありリスクが高い。中古車ローンは、与信審査と車の査定の両方が重要である。

一方で、商業銀行系の営業マンが中古車の品質を見極める能力は独立系の営業マンに比べて低い。言い換えれば、厳格な与信管理と担保としての中古車価格を査定できる技術・経験の両方が必要である。その両方が行えなければ中古車ローンの事業は厳しいかもしれない。また、中古車価格は2年前に比べ市場価値が3割近く下落した。担保価値が下がり厳しい状況になっている。

◆今後の市場動向

タイ自動車市場がしっかりと離陸しアセアンの中心となるためには自動車ローン会社のさらなる跳躍が必要だと考える。新車販売台数の落ち込みにより、新車ローン市場に関しての競争が激しくなるとみられる。同時に不良債権の増加により中古車ローンの絞り込み行われ限られた市場内で競争激化が見込まれる。

2015年以降の自動車市場動向については慎重な見通しが1部ではあるものの、4~5年以内に2012年の水準を回復する見方も多い。理由としてタイでは全世帯の14~15%しか車を保有しておらず、まだ自動車の普及段階にいる。自動車購入可能世帯数は拡大をしている。

このような自動車購入層の裾野を拡大するにあたりブレーキをかけている流通市場を拡大していくためには、中古車に対してのローンを充実させていくことがより重要となるだろう。

<川崎大輔 プロフィール>

大学卒業後、香港の会社に就職しアセアン(香港、タイ、マレーシア、シンガポール)に駐在。その後、大手中古車販売会社の海外事業部でインド、タイの自動車事業立ち上げを担当。現在、プレミアファイナンシャルサービス(株)にてアセアン事業展開推進中。日系企業と海外との架け橋をつくるべく海外における中古・金融・修理などアフター中心の流通調査を行う。経済学修士、MBA、京都大学大学院経済研究科特別研究員。