矢野経済研究所は1月17日、北米、欧州、中国、日本の世界主要4地域における自動車内外装用加飾フィルムの市場を調査、その結果を公表した。

自動車用加飾フィルムは、これまで塗装代替やメッキ代替をキーワードとした開発が進展してきた。2015年には大手自動車メーカーによる生産工場からのCO2排出ゼロ化など環境対応方針が打ち出され、2016年に入り加飾フィルムによる塗装代替実現の可能性が高まった。しかし、その後、自動車メーカーの開発の方向性が、加飾工法の変更による環境対応ではなく、CASEやSDGsに代表される社会・市場の変革への対応へと切り替わったことで、相対的に加飾による塗装からフィルムへのシフト実現は、自動車メーカーの開発優先順位を落としている。

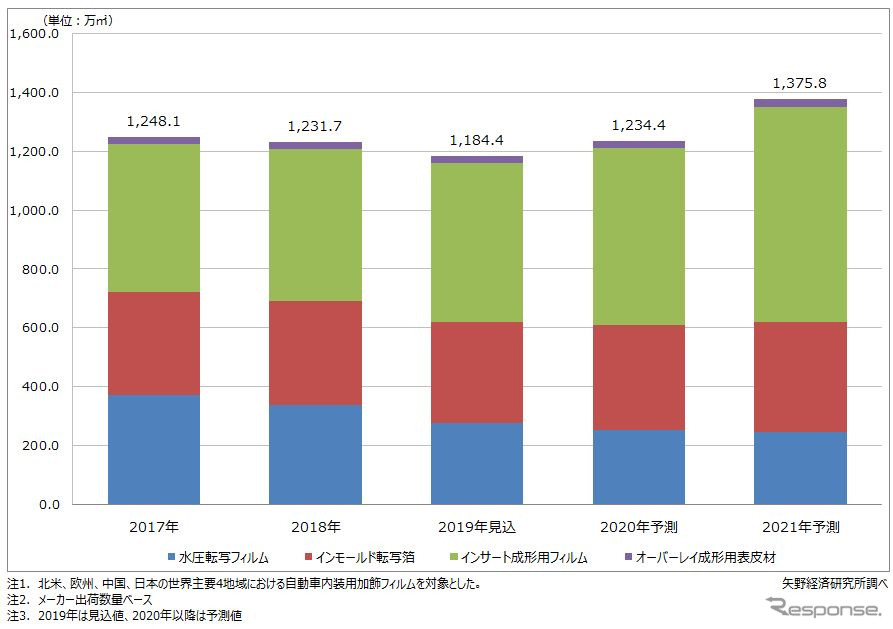

世界主要4地域における自動車内装用加飾フィルムの市場規模(メーカー出荷数量ベース)は、自動車生産台数の落ち込みの影響もあり、2018年は前年比1.3%減の1231万7000平米、2019年見込みは同3.8%減の1184万4000平米と微減での推移となった。

また、自動車外装はボディとパーツに大別され、いずれも塗装やメッキの代替として加飾フィルムの採用が期待されている。世界主要4地域における自動車外装用加飾フィルムの市場規模(メーカー出荷数量ベース)は、2018年が483万8000平米、2019年は508万4000平米の見込み。衝突回避システムやスマートキーなどの普及により、エンブレムやドアハンドルに電波透過性が求められるようになったことで、メッキから金属調加飾フィルムへの代替が進展する見通しで、2019年は前年比5.1%増となる見込みだ。

世界の主要4地域における自動車生産台数に占める塗装・メッキを除いた内装部品加飾率は、2018年が31.8%、2019年は32.5%と推計する。北米、欧州は自動車生産が成熟段階にあり、加飾率はほぼ横ばいで推移、日本も売れ筋車種が軽乗用車へとシフトしてフィルムやリアルマテリアルを使用した加飾の採用比率が減少傾向。それに対し、中国では自動車生産台数の成長に加え、生産車種がレベルアップしていることで加飾率は上昇が続いている。世界の主要4地域における自動車生産台数に占める内装部品の加飾率は、中国における伸びに牽引される形で上昇が続き、2022年には35.7%まで上昇すると予測する。

今後、加飾フィルムメーカーが自動車メーカーに対して、意匠性向上や塗装代替という切り口での提案のみを進めるのであれば、自動車メーカーにとっての加飾の優先順位低下は避けられない。しかし、加飾フィルムや加飾工法の特長や性能は、「Connected、Autonomous、Shared & Service、Electric」というCASEのコンセプトに合致するものが多い。金属調加飾フィルムの電波透過性はConnectedとの親和性が高く、車内の快適性を向上する高触感フィルムやオーバーレイ成形工法はAutonomous、シェアリングによるバンパーなどの傷付きを防止する保護フィルムはShared & Service、車体軽量化を実現するPP加飾フィルムはElectricというコンセプトの実現につながる。このようなCASE対応をはじめ、内装電装化、環境対応など、加飾フィルムメーカーには機能性と車内快適性の両立を実現するソリューション提案が課題となるだろう。