ロサンゼルスモーターショー(LAオートショー)のプレスデーに先立つ13日、FACS(Foundation for American Communications)がセンター・フォー・オートモティブ・リサーチと共同で職業ジャーナリストに対するセミナーを開催した。

FACSはメディア、メーカー、石油、電話などの様々な業界団体がスポンサーとなり、職業ジャーナリストに対して業界知識を広げるためのサービスを提供する団体。

今回のテーマは「自動車業界の今後の動き」で、石油高、ドル安、新テクノロジー、環境問題、燃費規制などあらゆることが起こりつつある現在の状況の中、自動車業界は今後どのような方向に動くのかを、様々な角度から検討する、有意義な内容のセミナーだった。

その中の1つ、米自動車産業の経済的側面について、講師としてセンター・フォー・オートモティブ・リサーチ(CAR)のバーナード・スウィーキー氏によるセミナーが行われた。スウィーキー氏が語ったのは、自動車産業の背景としての経済ダイナミクス。

まずグローバルな背景として、現在の自動車需要は北米、ヨーロッパ、アジアパシフィックの3つの地域がほぼ3分の1ずつという構図だが、アジアパシフィックは今後世界最大のマーケットになりつつある。現在のマーケットシェアは38.5%だ。

中でも氏が注目するのはインドの存在。中国も自動車生産では日本、アメリカに次いで3位となり、脅威には違いないが、最近の中国製品に対するリコールなどから、品質面での不安が残る。

一方のインドはアジアのIT立国であり、教育水準の高い労働者が多い。人口も中国に次いで世界2位だ。元々アメリカの企業がエンジニア、カスタマーサービスをインドにアウトソースしてきた流れがあり、今後数年でインドのプレゼンスは重要になる、との見方だ。

インドのTATAが2500ドルの車を作って販売すると発表して話題となったが、これは決して非現実的な話ではない。実際、インドの製造業界の実力を知る各国のサプライヤーが、競ってインドへの売り込みを行っているのだ。

目をアメリカ国内に向けると、ビッグ3がこぞってリストラを発表し、デトロイト周辺では自動車労働者の減少、それに伴う周辺産業(パーツ業界からレストランに至るまで)を総合すると失職者は80万人規模になる、と言われている。

しかしアメリカ全体で見ると、自動車労働者は決して減ってはいない。たとえばトヨタがテキサスに、日産がテネシーに新たな工場を建設するが、経験のある質の高い労働者を集めるのに苦労している。つまり労働者が上手く循環していない、という点に問題がある。

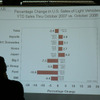

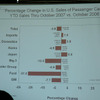

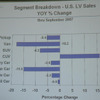

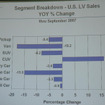

ビッグ3の凋落は、データからも明らかだ。2006年10月と07年10月の車の販売台数を比較すると、LV(ライトトラック、SUVやミニバン、ピックアップを含む)、PV(乗用車)共に、ビッグ3の落ち込みが目立つ。特にひどいのはフォードモーターだ。車種別に見ると、CUV(クロスオーバー)以外のすべての車種で落ち込みが見られ、石油高が続く限りこうした傾向には歯止めがかかりそうにない。

歴史的に見て、アメリカ国内では石油高になるとビッグ3のシェアが落ちる。CARでは2011年にはビッグ3全体のシェアが48%まで落込む、と予想している。

また、中国、インドなどが台頭して来ると、もっとも影響を受けるのは韓国メーカーだ。ビッグ3、日本車、ヨーロッパ車はすでにマーケットである程度の地位を確立している。ブランド力、価格、総合的なパッケージがまだ中途半端なイメージがある韓国車は、価格競争で中国に負け、ブランド力で日本車に劣り、上下からの圧迫に悩まされると予想される。

米国の自動車業界にも明るいニュースはある。まず、生産効率の差が日本車と比べて縮まっていること。大規模なリストラは、生産効率が上がった故に少ない労働者でより多くの車が生産できるようになった結果でもある。さらに、最近のドル安によって車1台を生産するための労働コストにおいて、米国の競争力が劇的に上がっている。

今後の市場は流動的ではあるが、米ビッグ3が勢いを取り戻すチャンスは十分にある。