事故を起こした場合、その翌年から3年間の保険料が以前の仕組みよりも高くなるという自動車保険の大幅な見直しが損害保険各社で順次始まっている。これは損害保険料率算出機構が、ノンフリート等級制度を改定したことを受けたもの。

損害保険料率算出機構は、損保各社が加盟する非営利の民間法人。加盟社のデータを基に「年に1回必ず検証という形で、保険料と支払保険金のバランスが正しいかをみている。その際にリスクがアンバランスになってしまった場合や、社会情勢といったものをとらえて改定をしている」(総務企画部広報グループ)という。

つまり適正な保険金を支払うために必要な保険料の水準を定期的にチェックし、保険料を取り足りてないという状況になれば見直しをするのが算出機構の役割になるわけだ。

第三者機関の収支調整があっても事業として苦しいのはなぜか

ということは、第三者機関が自動車保険の収支が合うよう調整してくれていることになる。ところが、業界団体である日本損害保険協会によると「ここ2~3年は赤字が続いている状況」(業務企画部自動車・海上グループ)。

これは「若年層のクルマ離れで、本来であれば新規で契約される方、どちらかというと保険会社にとって保険料を高くもらえる方、そういった方が入ってこなくなることで保険料が減っている。その一方で保険金の支払い額は全体として増えているので、自動車保険単体でみると赤字になっている」とのこと。

不払い問題を背景に徹底した支払いを行なった結果

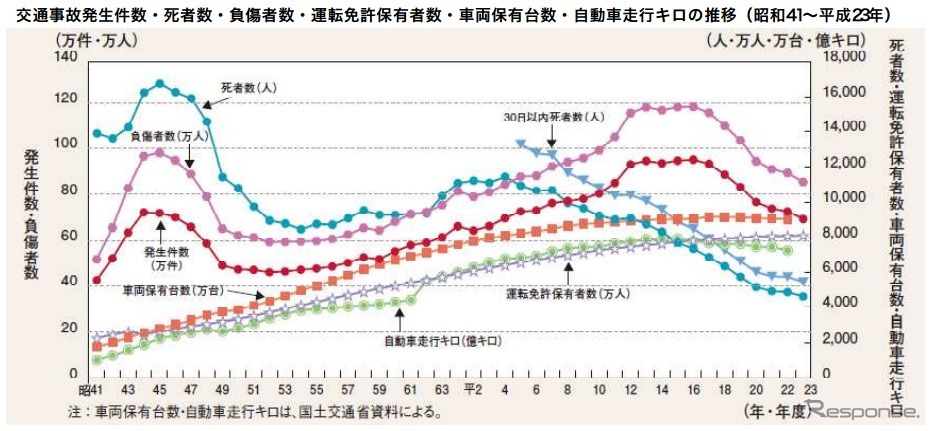

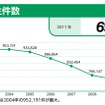

保険金の支払いが増えているという説明だが、「平成24年版警察白書」によると交通事故発生件数および負傷者は2011年まで7年連続で減少しており、このうち発生件数は19年ぶりに70万件を下回っているのが実態だ。

この点について損保協会は「保険金の不払い問題が背景にある」と明かす。これは「保険商品がどんどん複雑になっていって、お客さんはもちろん、販売の現場でもどういった時にどういう保険金が支払われるのか解り難くなっていった結果、本来支払われるべきものが支払われていなかったケースが発生した」のだという。

そこで「保険会社としては、できるだけ適正にお支払いするため、より積極的にお客さんにアプローチするようになった。以前はお客さんから請求された部分は支払っていたが、それ以上の部分は何にも手をつけなかった。しかし不払い問題を受けて、事故の状況や身体の具合などをしっかりと聞いた上で、『ここまで支払えます』という対応を徹底してやるようになった」としている。

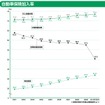

また「交通事故死者数は確かに減ってはいるが、その代わりに後遺障害が増えている。中でも軽度の後遺障害が全体を押し上げている。例えばムチ打ち。従来であれば傷害の部分だけで支払っていたものが、後遺障害として支払うとそれだけ保険金膨らむ。こうした積み重ねが保険金の増加につながっている」という。

企業努力が実を結ぶのは少し先

こうした保険金の支払い実態、さらに算出機構の役割を踏まえると、今後ますます保険料が上昇しそうな勢いだが、損保協会も「そこはたぶんあると思う。保険金が膨らんでくる可能性は無くはない」とみる。

先行きにも懸念が尽きないとなると、やはり気になるのが、いわゆる企業努力によるコストダウンだ。損保協会では「企業努力はある。保険料の一部には会社の経費に充てている部分があって、そこをなんとか削減すべく取り組んでいる」と説明する。

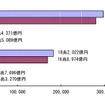

ただ「保険料の約7割が保険金の支払いに充てられているので、経費にあたる部分を1割削減しても全体では3%(の削減)にしかならない。このため損保会社同士での合併や持ち株会社をつくることを通じてコストを抑えようとしている。今はまだその対応が始まった段階なので、むしろそれに伴ってコストをかけている部分もあるので、実際に効果が出てくるのがもう少し先になる」としており、企業努力による効果は当面、望み薄のようだ。