デロイトトーマツコンサルティングは10月5日、「Future of Mobility モビリティ産業の未来」と題して、EVやモビリティサービスをテーマとした記者発表会を開催した。

発表会は、同社執行役員/パートナーである佐瀬真人氏のあいさつに続いて、シニアマネージャーの尾山耕一氏が登壇し、「日本自動車産業に迫りくるEVの波」というテーマで講演した。

EVの普及予測

尾山氏はまず、EVが普及すると考える背景から説明を始めた。以下、スライドとともに紹介する。

「COP21以降、CO2削減は世界的なコンセンサスである(註:摂氏プラス2度以上の温暖化は、地球環境に不可逆的なダメージを与えるとされ、温暖化を将来にわたって摂氏プラス2度以下に抑えることを目的とする「パリ協定」がCOP21で成立した)」

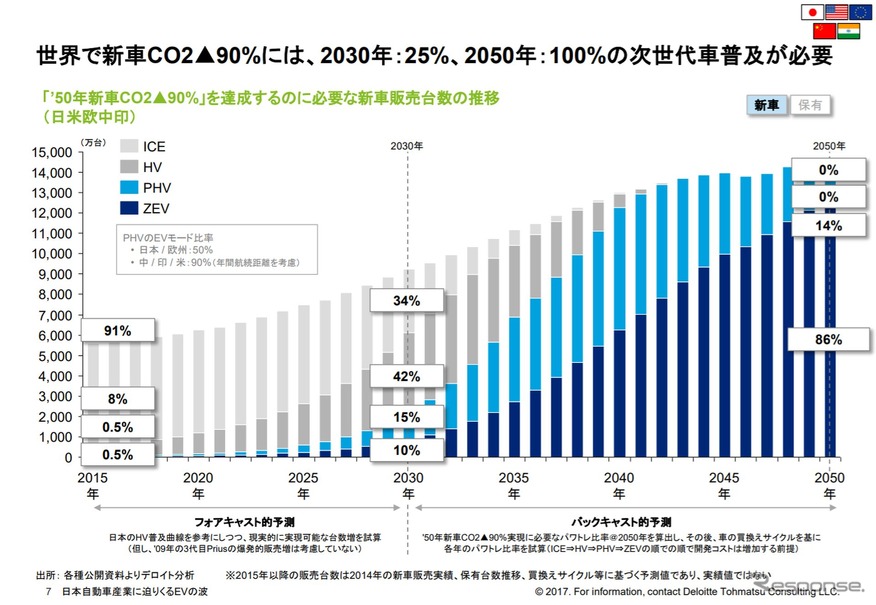

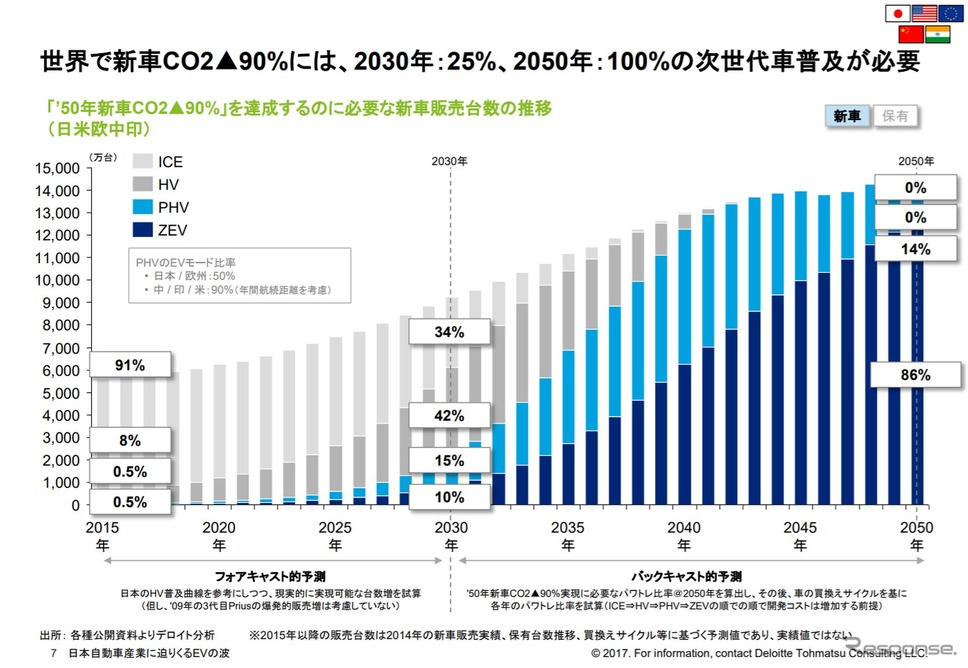

「日米欧中印で販売される自動車のCO2排出量は、対策をしない場合、現在の19億トンから、2050年には倍以上である50億トンに達する見込み。国際エネルギー機関(IEA)のシナリオを守るためには、2050年に新車におけるCO2排出量を90%低減する必要がある」

これを前提にすると、2030年次点ではZEV(ゼロ・エミッション・ビークル。ここではピュアEVとFCVを指す)の販売比率は10%が見込まれる。また2050年にはZEVが86%となり、ICE(内燃機関)はゼロとなる」

「このシナリオに向けて、各国政府の燃費規制は厳格化し、2030年に3.7-20%のEV販売が求められる可能性がある」

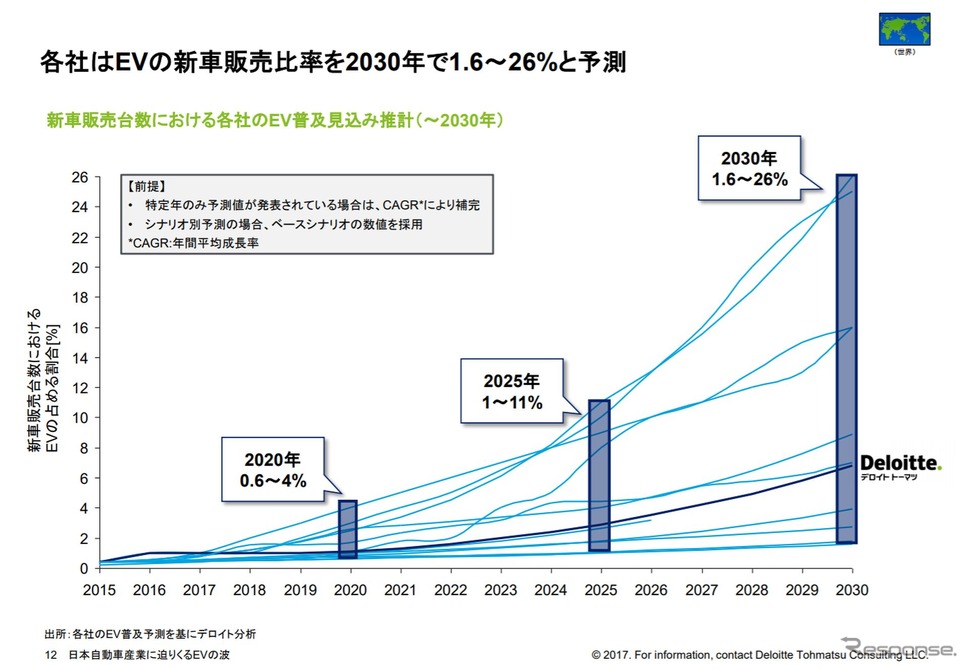

「いっぽう自動車メーカーやシンクタンクなど民間各社はEV販売シェアを2030年で1.6~26%と予測している」

「(デロイトトーマツでは)EVの本格普及は、通常のガソリン車並みの価格と、充電インフラの充実、航続距離の伸展が実現する2025年以降とみる。2025年からEVの普及が加速し、2030年に販売シェア約7%に至る道筋が蓋然性が高いと考える」

世界のEV市場動向

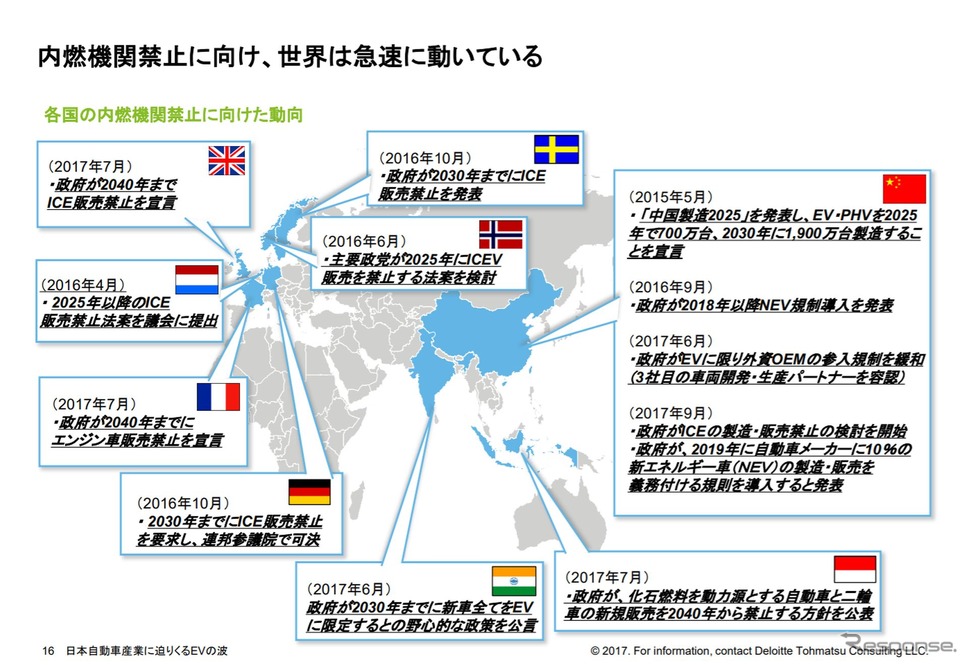

「イギリス、オランダ、フランス、ドイツ、インド、インドネシア、中国、ノルウェー、スウェーデンが内燃機関禁止の方針を打ち出した。ドイツに関して、社会民主党が内燃機関禁止を提唱したのは、EV普及による電力需要増加を狙う電力大手(RWE/EnBW)のロビー活動の成果である」

「中国は国策としてEVに取り組んでいる。国産の電池パックを利用したEVメーカーを対象に開発支援する自国優遇政策も。バッテリ量産を含め競争力をつける政策を進めている。それを見越した欧米の自動車メーカー・サプライヤーは中国市場でのEV開発体制を強化する方針。VW、ダイムラー、コンチネンタル、テスラ、GMだ」

EVのバリューチェーン強化とFCV

「ZEVに関する日本の強みは、二次電池および燃料電池での技術優位性。特許出願件数は圧倒的に多い。EVバリューチェーン強化は不可欠だ。量産化によるバッテリコスト低減、全固体電池などの次世代電池開発、電池のリユース技術の確立が挙げられる。日本の自動車産業におけるマザー国市場として、日本そのもののEV市場拡大が重要だ。政策に期待したい」

「産業の競争力維持のため、水素、FCVの普及も必要だ。EVとFCVは一長一短あり、一方への偏重よりも共存が望ましいと考える。エネルギー社会やユーザーにとっても水素社会の確立は意義あること」

質疑応答

プレゼンテーションの後に質疑応答が行われた。以下一問一答。

Q. ガソリン車禁止の動きの背景として、電力会社のロビー活動があったとのことだが、原子力発電が減り、発電能力が減っている現状でありながら、EVが増えても電力が不足するということではなく、さらに電気を売りたいということなのか。これは世界的に同じ状況なのか。そう考える根拠は。

尾山氏:複数の電力会社とも議論したが、電力需要の増加に対して、供給が間に合わないという状況は考えにくいという見解。再生可能エネルギーの増加もこれをサポートするだろう。

Q. 2025年にEVの本格普及が始まると考える根拠は。

尾山氏:2025年をめどにICE(エンジン車)とEVのコストがイーブンになると考える。大きな要因はリチウムイオンバッテリーのコスト低減による。

Q. FCVは生き残ると考える理由は。

尾山氏:大型車やSUVなど、FCVが有効な領域は必ず存在する。エネルギーとしての水素はCO2削減に貢献するため、水素発電の拡大とともにFCVも合理的になる。

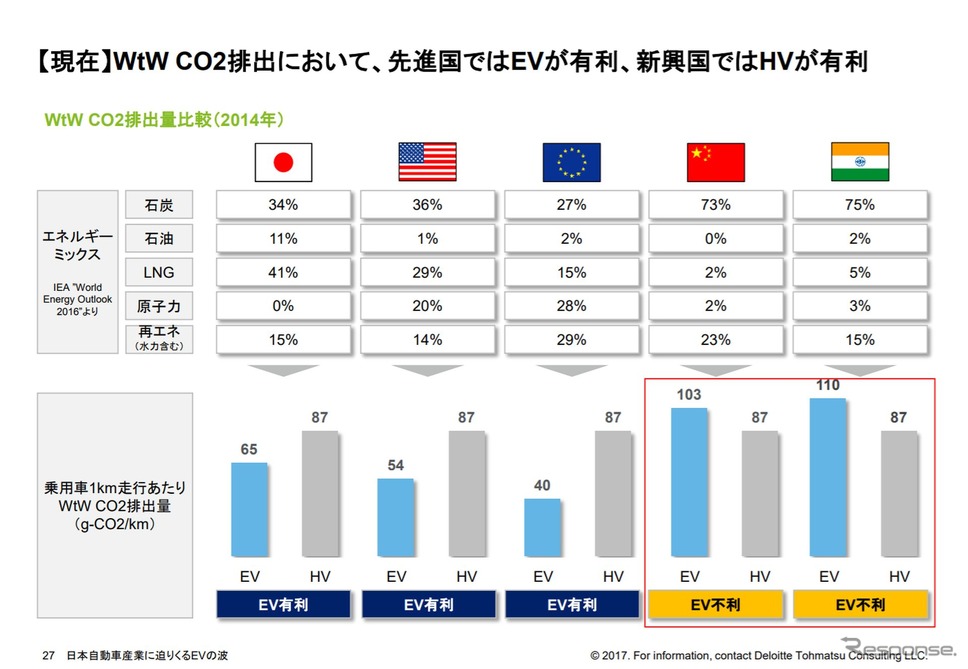

Q. 現時点で、EVのウェルトゥーホイールのCO2排出量は、ハイブリッドより少ないのか。(註:ウェルトゥホイール=井戸から車輪まで。つまり発電から動力に変換するまでのトータルのCO2排出量)

尾山氏:先進国ではハイブリッドよりもEVのほうがCO2排出量が少ない。いっぽうで中国やインドにおいては、石炭発電が多いため現時点ではHVのほうが有利という計算。