ポルシェは、2025年1~9月期の決算を発表した。

第3四半期の終わりに、ポルシェは製品戦略の再編を推進した。これは長期的な収益性確保を目的としており、短期的には複数の主要な財務指標に大きな影響を及ぼしている。

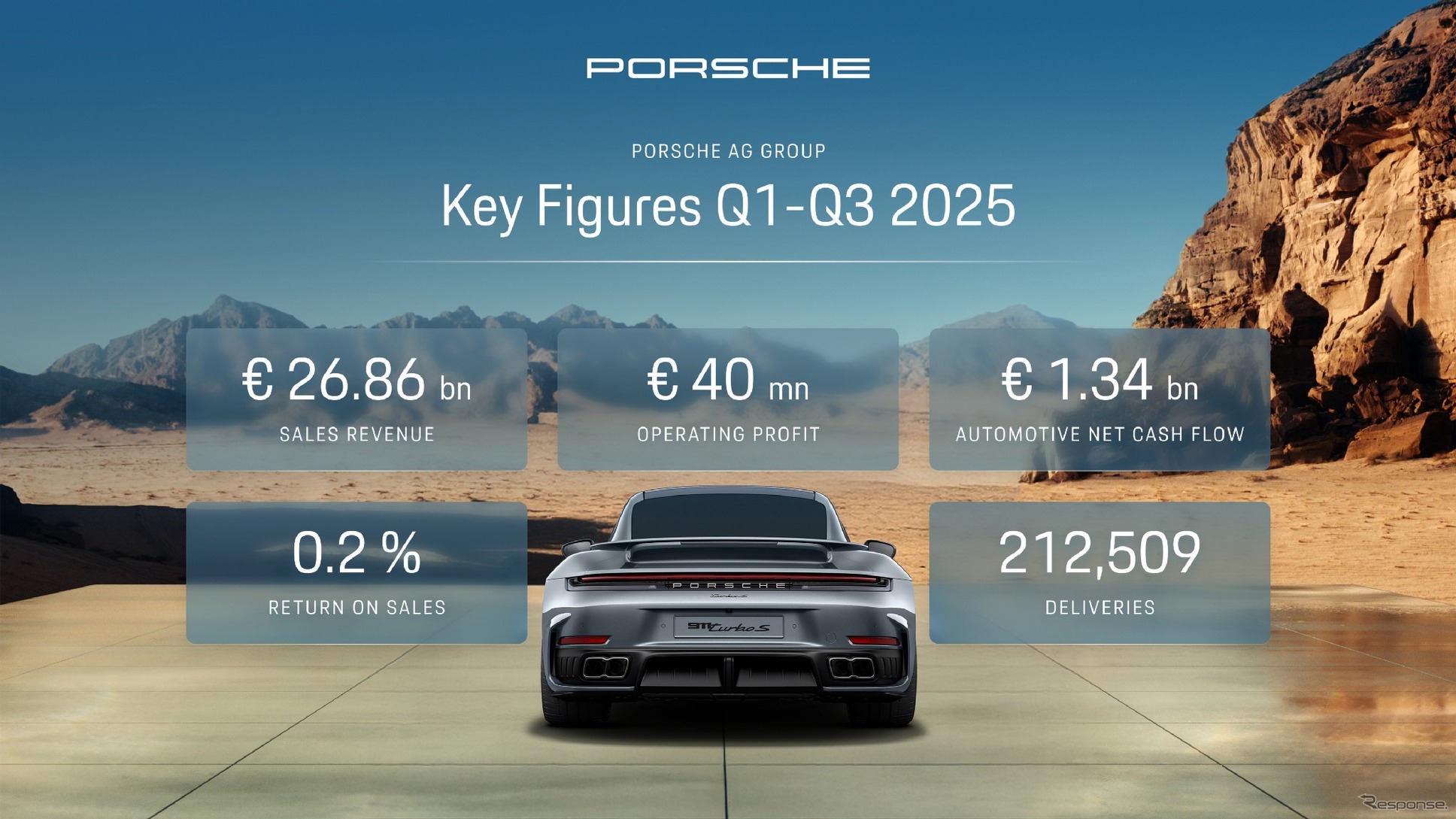

自動車部門の純キャッシュフローは13億4千万ユーロに増加し、困難な環境下にあっても堅調な業績を示した。米国および海外および新興市場での記録的な納車数は、とくに北米市場で5%増加した。全世界での電動化車両の割合は35%に達し、欧州では56%に上る。

一方で、戦略の再編やマクロ経済の厳しい状況により、2025年1~9月の業績は大きな影響を受けている。製品ラインナップとバッテリー関連の柔軟化に伴う特別費用は約27億ユーロにのぼる。2025年1~9月のグループ売上高は前年同期比6%減の268億6000万ユーロ。また、営業利益は4000万ユーロにとどまった。これは前年の40億3500万ユーロから99%の大幅な減少だ。

ポルシェのヨッヘン・ブレックナー最高財務責任者(CFO)は「戦略の再定義をさらに明確化し、確固たる決断を実行している。2025年は底となり、2026年以降に目に見える改善が期待される」と述べている。

2025年1~9月の納車台数は世界で21万2509台で、前年同期比6.0%減少した。電動車の割合は前年より大幅に増加し、完全電気自動車が23.1%、プラグインハイブリッドが12.1%を占めている。特に欧州市場での電動化率は56%にのぼる。

製品戦略の再編の一環として、新たに内燃機関およびプラグインハイブリッドモデルの追加を計画し、電気自動車の市場投入は一部遅れる見込み。2030年代を見据えた電気自動車向け新プラットフォームの開発も再調整され、フォルクスワーゲングループ内の他ブランドと協調し技術的に設計し直すという。

ポルシェはインフレ圧力が続く中で効率と収益性を向上させるため、戦略的パフォーマンスプログラム「Push to Pass」を推進している。10月には従業員代表との将来に向けた協議も開始し、市場環境の改善が見込めない中で大規模な対策を検討中だ。

また、2025年8月1日から適用された米国の15%輸入関税の影響も考慮し、年間で31億ユーロ程度の戦略再編関連コストを見込む。売上高予測は370億ユーロから380億ユーロの範囲で、利益率は0.3%から5%の純キャッシュフローマージンを見込む幅が示されている。

ポルシェは戦略的な再編による短期的な課題を受け入れつつも、強固なキャッシュフローと高い電動車比率で事業の回復と成長に向けて動いている。