脱炭素の自主努力で達成できない場合は、カーボンクレジットを活用する

今、企業はどのようなロードマップで脱炭素に向けて進んでいけばよいのだろうか。

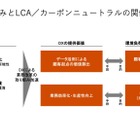

企業活動の脱炭素手段は数多くあるが、まずは現状の温室効果ガス(GHG)排出量を把握することから始まる。Scope1、2、3における排出量を定量化したうえで、脱炭素動向を捉えた事業ポートフォリオの再編を行う。その次に来るのが、省エネルギーなどによるGHG削減策だ。さらに、自社バリューチェーンでの電化や電力グリーン化、水素やCCUS(Carbon dioxide Capture, Utilization and Storage、二酸化炭素回収・有効利用・貯留)など、新技術を活用した脱炭素ビジネスの開発や、新規事業への参入などが考えられる。こうした活動は企業の自主努力になるが、それをもってしても脱炭素を達成できない場合は、カーボンクレジットによるオフセットが必要になる。

カーボンクレジットとは、再生可能エネルギーや省エネルギー機器の導入、または新規植林や間伐などの森林管理によって削減・吸収したGHG量を、決められた方法論によって算定し、取引可能な権利にしたものである。日本ではJクレジットが代表例であり、世界的には、VCS(Verified Carbon Standard)などのNGOや民間団体が主導するボランタリークレジットが多数存在する。日本における類似性が高いものとしては、非化石証書やグリーン電力証書などがある。

カーボンプライシングは企業を脱炭素へと促す手法の一種

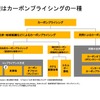

脱炭素に向けた取り組みを促進するために、企業が排出する炭素に価格を付け、排出に対して経済的な負担を強いる取り組みが整備されている。その脱炭素に向けた取り組みを促進するカーボンの価格付け、いわゆるカーボンプライシングには、政府や国際機関などの公的機関が規制する方法と、民間企業が主体となって規制する方法の2つの区分が存在し、複数の手法が共存している(図1)。