全5回にわたって国内の車載電池の今を紐解く連載「車載バッテリー最前線」。二回目となる今回は、環境規制と自動車メーカー、車載電池メーカーのビジネスモデルの変化に注目する。

脱炭素社会の実現に向けて環境規制が厳しくなる中、生き残りをかけて各社は今後どう戦っていくべきなのか。本田技術研究所やサムスンSDIなど車載電池の第一線で研究開発に携わってきた佐藤登氏が業界の現状や各社の発表などから解説する。

◆自動車業界に課せられている環境規制

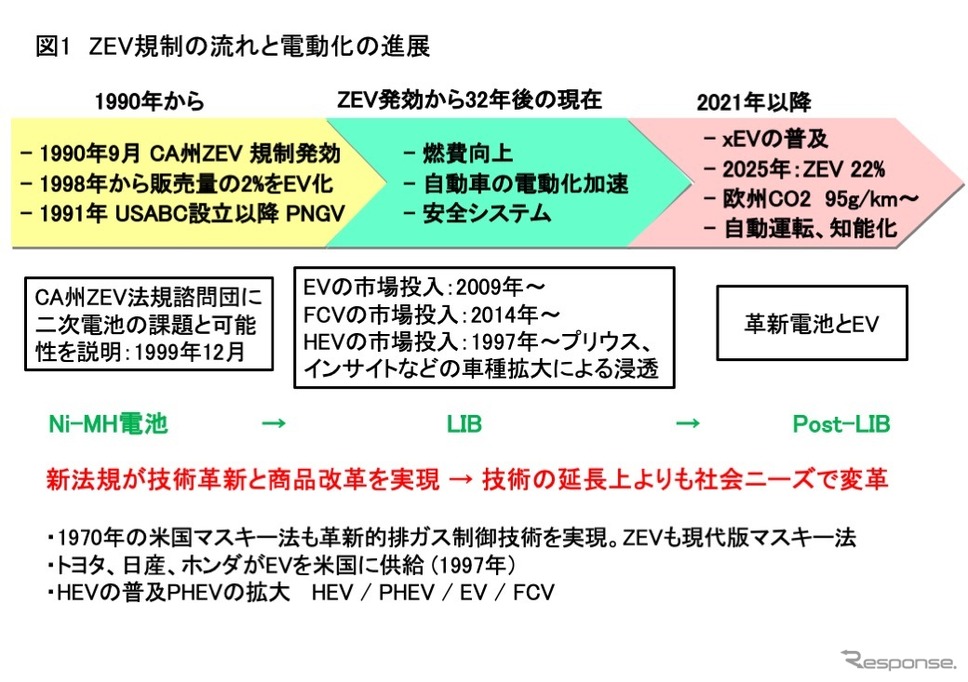

1990年9月に発効した米国カリフォルニア州ゼロエミッション車(ZEV)規制に呼応して、自動車の電動化が30年以上の長きに亘って進められてきた。それは、ゼネラルモーターズ(GM)、フォードモーター、クライスラー(現ステランティス)、トヨタ自動車、ホンダ、日産自動車の計6社に対し、1998年からカリフォルニア州での販売台数の2%を電気自動車(EV)にするという内容であった。

各社は1996年から1997年にかけて、カリフォルニア州市場へEVを400台規模で供給した。しかしその規制は現実性を欠くもので、規制を提唱したカリフォルニア州大気資源局(CARB)もその後に修正せざるを得ない状況に追い込まれた。EVはやがて、カリフォルニア市場から姿を消した。それから25年ほど経過した現在、日産自動車の『リーフ』を始め、モード走行が600kmにも及ぶEVが出現している。

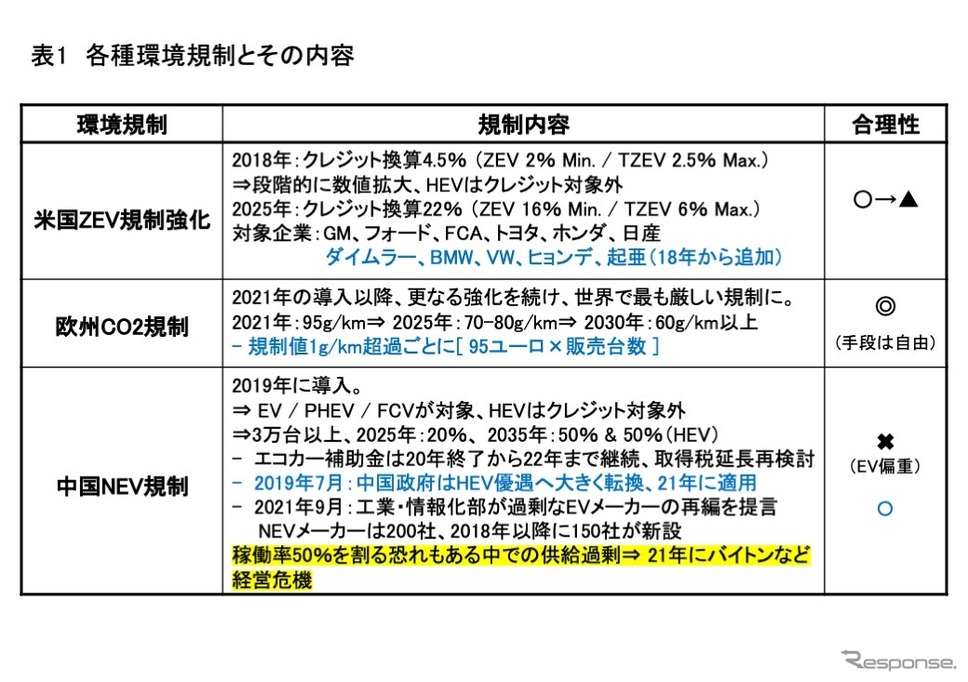

以下の表1に示すように2018年にZEV規制は強化され、2019年には中国の新エネルギー車(NEV)の導入、そして20年からは欧州の二酸化炭素排出規制などが相まって環境自動車の拡大が進みつつある。欧州連合(EU)はハイブリッド車(HEV)やプラグインハイブリッド車(PHEV)も含めて、2035年以降の内燃機関自動車の販売禁止を提唱している。

米国バイデン政権は2021年8月、自動車の燃費規制を強化すると発表した。2026年までに約22km/Lの平均燃費を義務付けると共に、2030年までに新車販売の50%をEV、PHEV、燃料電池車(FCV)とし、HEVは除外にすることで脱炭素化を加速する。EU内でのより厳格な規制とは一線を画す。EVシフトの勝利の方程式を導ける構図は、EV顧客規模の試算、魅力あるEVの開発、信頼性と安全性をリードできる製品戦略、補助金に依存しなくても自立できるビジネスなど、複雑な要素が絡み合う解が求められている。

◆自動車各社の法規に適合させるビジネスモデル

日系自動車各社の展開

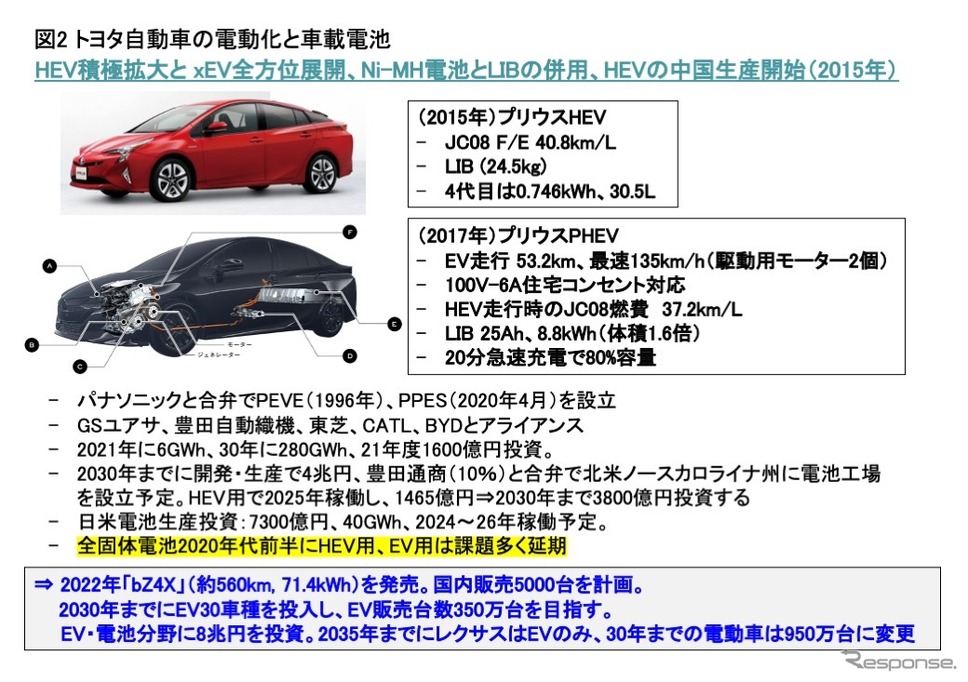

トヨタは1997年末に世界に先駆けて『プリウス』を発売した。2年後の1999年末には、ホンダが『インサイト』を発売し、HEVではこの2社が圧倒的な地位を築いた。トヨタは2014年12月に世界に先駆け720万円相当でFCV『MIRAI』を市販した。そして2020年末には第2世代のMIRAIを商品化し、全方位戦略で製品訴求している。さらに50年までに電動化システムを装備した車に100%シフトする。図2に示すように2030年までに30車種のEVを発売し、HVを含む2030年の電動車を950万台に、その内の約350万台をEVにする計画だ。

図3に示すように、ホンダは2021年4月に三部社長が2040年の新車をEVとFCVのみとすることを宣言した。2020年の実績では1%にも満たなかった両電動車を、2030年に40%、2035年には80%と急速に増やす計画である。2016年3月にトヨタに続いてFCVを市販したが、コスト低減を図るべく、2013年からは第2世代のFCVをGMと共同開発している。次期モデルの市販については2023年頃を展望している。2040年の世界の自動車市場を俯瞰した時、両電動車しか走行していない状況をイメージすることには疑問が残るところでもある。

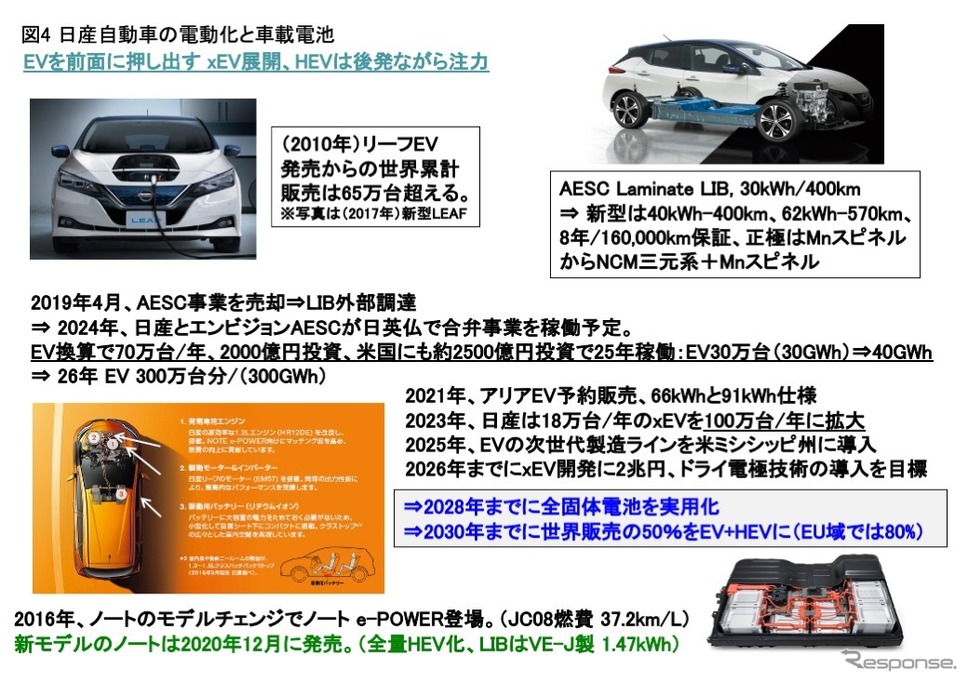

日産自動車においては2010年12月に発売したリーフEVの累計販売が65万台を超えている。2017年9月には全面改良したリーフを発売し、新規開発したLIBは40kWhと62kWhの電池容量とし、航続距離はJC08燃費モード表示で400kmと570kmにまで拡大させた。2016年暮れには『ノート e-Power』のシリーズHEVを発売し、ヒット商品となった。それを受けて2020年12月のモデルチェンジした新型ノートでは全量をHEVとした。2022年には新型EV『アリア』(66kWhと91kWh)を市販し、2023年にはHEVを含む電動車を年間100万台に拡大する。上述したバイデン政権の電動化政策を受けて、2030年までに米国で販売する40%をEVにする計画だ。

欧米勢を中心としたEVシフトと各社戦略

2015年9月に発覚した排ガス不正問題をきっかけに、フォルクスワーゲン(VW)は本格的なEVシフトを展開しつつある。2022年から2026年までにEVなどの次世代技術に約11兆円を投じる。2030年までにEVを70車種まで拡大し、同年における世界販売台数の60%をEV化する目標を掲げている。LIBはLGエナジー、サムスンSDIそしてSKオンからの外部調達をしている一方で、スウェーデンの新興電池メーカーであるノースボルトとEU域内に6か所の合弁事業を展開し、240GWhの確保を目指す。