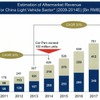

AlixPartnersは、中国自動車市場の見通しに関して調査結果を公表した。自動車販売台数の成長率は、2013年の7%から2016年から2017年にかけて5%程度に鈍化する見込みとした。一方で、2014年にも1億台を超えるとみられる保有車両を対象にしたアフターマーケットビジネスは年率30%の高成長が続くとした。

調査は、同社により2008年から毎年行なわれている。今年の調査は主に2013年5月から6月にかけて実施したもの。回答総数は279名で、内訳は自動車メーカーから137名、サプライヤーから142名。調査対象者が所属する企業の本社所在地は、中国32名、欧州14名、米国/韓国各9名、日本3名など(有効回答のみ算出)。

中国市場で日系メーカーはプレゼンスを落とす

2013年の中国市場における日系自動車メーカーのシェアは低下するとの回答が多かった。シェアのマイナスが予想されるメーカーはホンダ(回答率78%)、トヨタ(同77%)、日産(同58%)といずれも高い水準。一方で、シェアを伸ばすと予測されたのはフォード(同55%)、VW(同48%)、GM(同44%)などとなった。

これは、中国における反日活動の顕在化を反映しているとみられ、あわせてサプライヤーも中国系、欧米系自動車メーカーを重点顧客とする向きが強まっている。サプライヤーに対する調査では、成長顧客とみているのは中国系メーカーが40%、欧州系が20%、米系が13%、韓国・日系が5%という結果だった。

日系自動車メーカーは中国への投資、現地化を加速する一方で、サプライヤーは供給先の分散を進め、冷静に動向を見極めている。

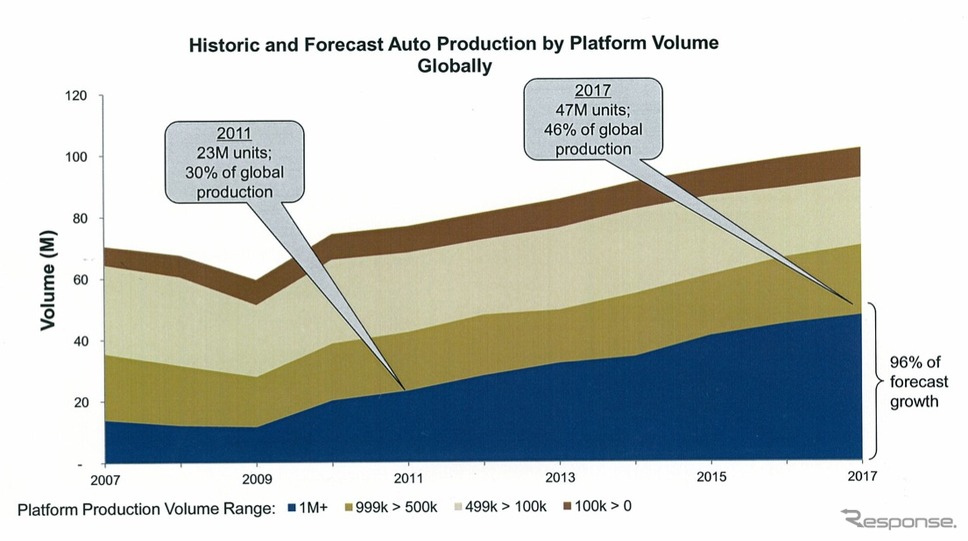

プラットフォーム戦略の成功がカギ

VWのMQBをはじめとする、各社のプラットフォーム戦略が進んでいる。例えばMQBの一例として、シュコダ『オクタビア』、VW『ゴルフ』、アウディ『A3』がある。エントリーから高価格帯までを同一プラットフォームで展開し、コスト調整力を高めている。

AlixPartnersによると、プラットフォームを活用し、エントリー、ミドル、ラグジュアリーと、ラインアップを確立している自動車メーカーは現状では多くない。VWのプラットフォームMQBやPQ25(ファビア、ポロ、A1)、トヨタのMC-M(カムリ、プリウス、ESなど)、MC-C(xB、カローラ、CT)、GMのGlobal Delta(クルーズ、アストラ、エクセル)などとなっている。

ルノー日産のB(クリオ、シエンタ)や、ヒュンダイのPB(アクセント、B-セダン)などは、エントリーとミドルまではプラットフォームを共通化しており、対象モデルがヒットすれば、狙い通り果実を得られる。

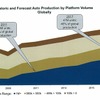

プラットフォーム戦略で、圧倒的な存在感を放つのはVWのMQB。AlixPartnersによると、2017年にはMQBベースの新型車両販売が中国市場で528万台に上ると試算しており、後続のトヨタ MC-C 330万台、GMのGlobal Delta 262万台を突き放す格好になるとしている。

こうしたグローバルメーカーが展開するプラットフォーム戦略の加速により、コスト競争力が磨かれ、中国国内の現地メーカーが淘汰されると予測する。

したたかな韓国メーカー

ヒュンダイ、キアの中国展開が加速している。

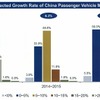

2012年には両社あわせて中国市場で133万台を販売。市場シェアは9.0%としている。ここで注目すべきはシェアの拡大で、両社は2008年の6.8%から2012年まで堅調にシェアを伸ばしており、2013年には9.4%とする見込みだ。中国のような成長市場においては、販売台数の増加は当然のこと、シェアの拡大が将来の生き残りを左右する重要な指標になる。

魅力的な中国アフターマーケットは課題山積み

中国のアフターマーケット市場は年率30%で伸長すると試算しているが、収益性の低さや流通面の整備、市場開拓に向けた企業内での体制構築など、事業確立に向けて課題は山積みだ。

サプライヤー各社の認識では、摸倣品の影響(39.0%)、流通チャネルの不足(36.4%)、OEM比で収益性が低い(33.8%)などが懸念点として上位に入った。逆をいえばこうした課題をクリア出来れば、未開の中国アフター市場を席巻できるということかもしれない。