大手損害保険各社が、今年10月以降の自動車保険契約分(継続契約含む)からノンフリート等級別料率制度を改定。来年10月からは交通事故を起こしたドライバーの自動車保険料を大幅に引き上げる方針を明らかにした。

これは全体的な保険料水準を値上げするだけでなく、保険等級の運用見直しまで伴った大きな改定となる。しかもその内容は、ほぼすべての自動車ユーザーにとって、かなり厳しい"値上げ"である。大手損害保険会社各社は、今回の値上げにより自動車保険商品の収益改善を図る考えだ。

今年10月の新規契約・更新から適用される新たな自動車保険制度はどのようなものか。そして、その影響として何が考えられるか。神尾寿がレポートする。

◆「事故有係数」と「等級据え置き事故廃止」で契約者に厳しく

まずは今回の自動車保険制度改定のポイントを見てみよう。ここではいち早く自動車保険改定の発表を行った三井住友海上のニュースリリース (http://www.ms-ins.com/news/fy2012/news_0518_1a.html)をもとに解説していきたい。

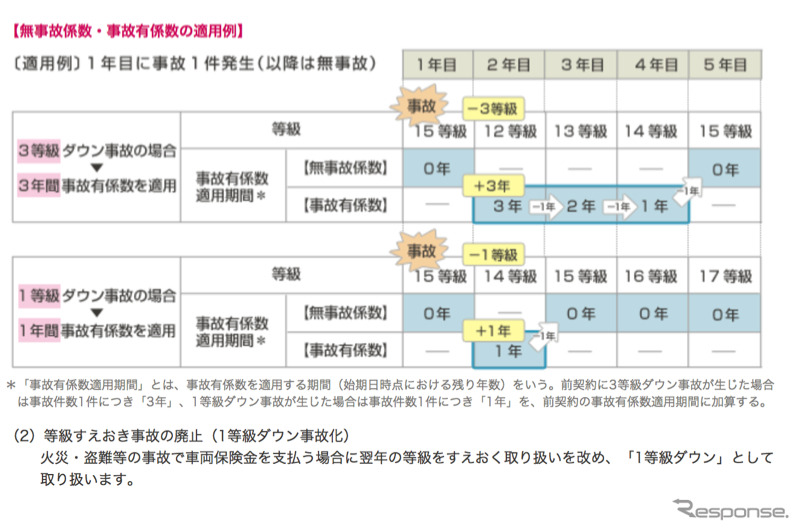

周知のとおり、自動車保険の契約者には20段階の等級が割り当てられている。毎月支払う保険料は、基本契約の内容や車種、契約者の条件、特約の内容などで変わるが、“事故リスクが等級で管理され、等級が高いほど保険料の割引率が高くなる”という仕組みは各社共通している。また、この等級は1年間無事故ならば1等級あがり、逆に事故を起こせば3等級下がって月々の保険料が高くなる。

今回の制度改定では、この「等級」を運用する仕組みが大きく変わる。その中でも大きなポイントになるのが、“事故有係数”と呼ばれるペナルティーの新設だ。

従来の制度では、事故などで自動車保険を使った契約者は、これまで積み上げてきた等級が「3等級ダウン」して保険料が高くなった。しかし新制度では、この3等級ダウンに加えて、事故後3年間は事故有係数という特別に割高な保険料体系が適用される。つまり、3等級さがるだけでなく保険料の支払い基準そのものが“ペナルティレート”になり、同じ等級でも事故有係数の人は、そうでない(保険未使用=無事故係数)人よりも高い保険料を支払わなければならなくなる。この事故有係数による値上げ率は、事故なし係数と比較して最大50%に達する模様だ。また、この3年間の事故有係数の適用期間中に再び事故を起こして保険を使えば、ペナルティー期間は最大6年間にまで延びてしまう。

さらに、である。これまでの自動車保険では、車両保険において「等級据え置き事故」というものが存在した。これは盗難や火災、台風・竜巻・洪水または高潮などの自然災害、飛び石などによる窓ガラス破損、飛来・落下物による損傷、落書き・イタズラ被害といった"契約者に責任のない被害"を被った時には、自動車保険を使って修理しても等級が下がらないというものだ。しかし、今回の保険制度改定では、この等級据え置き事故の規定が廃止され、たとえ契約者にまったく非がない状況でも、自動車保険を用いてクルマを修理したら、1等級ダウンする。さらに、このケースでも事故後1年間は事故有係数が適用されて割高な保険料を支払わなければならないペナルティー期間の対象になるという。

この等級据え置き事故の廃止により、例えば「走行中に飛び石で窓ガラスが損傷した」とか「きちんと施錠していたのにクルマが盗難されてしまった」といった自分に責任のない不可避的な災難に見舞われたとしても、自動車保険を使えば、保険会社からは“事故を起こしたペナルティー対象”として扱われてしまう。単純に事故有係数の導入だけであれば、「無事故・安全運転で保険を使わない契約者と、事故を起こして保険金支払いを受けた契約者の公平性を保つため」(大手損害保険会社)という理由が成り立つかもしれない。しかし、契約者に責任のない損害を救済する「等級据え置き事故」の制度まで廃止することには、納得できないドライバーは多いのではなかろうか。

ある大手損保の代理店関係者は、匿名を条件にこう話す。

「実際、保険会社の本音は『保険を使わず、保険料だけ払い続けろ』ですよ。人の生き死にが関わる重大事故では、当然ながら自動車保険の出番になる。しかし、(新制度で)件数の多い物損事故で自動車保険を使いにくくし、一方で保険を使った契約者には大幅値上げを科すことで、収益改善を図るのが狙いです」

物損事故は件数が多いため、保険会社からすると保険支払いの額もそうだが、それ以上に技術アジャスターと呼ばれる調査員の人件費が無視できないという。新制度で自損事故を中心に軽微な事故ならば保険を使わないという傾向になれば、保険会社はコスト削減の効果も得られるというわけだ。

しかし、その一方で、「保険を使ったら大幅値上げする」という今回の新制度は、任意保険に加入しない・加入できない無保険ユーザーを増やしてしまう恐れがある。収益改善・拡大を目指すという大手損保各社の狙いは理解できるが、過大なペナルティ制度が“自動車保険離れ = 自動車交通社会の混乱”を招かないよう最大限の腐心と配慮がなされているか。その点に疑問を感じるのも事実である。

◆今後は自費修理が急増。安全運転支援システムにも追い風

さて、契約者にとっては頭の痛い自動車保険の新制度だが、ビジネス的な観点で見ると、新たな市場を生みだす可能性もある。

その筆頭にくるのが、「自費修理の急増」だろう。

先述のとおり、今回の制度改定では保険を使うと、3等級ダウンに加えて3年間の事故有係数適用というペナルティーが科せられるため、自損事故を中心に軽微な損傷ならば保険を使わず、自腹を切ってクルマを修理した方がトータルでお得になる。保険契約にもよるが、新制度では30〜40万円くらいまでの修理であれば3等級ダウンと事故有係数適用を避けるために自動車保険を使わない方が結果として安くつくだろう。また、等級据え置き事故の廃止で、これまで保険が使われていた飛び石によるフロントガラスの損傷なども、保険会社のペナルティーを避けるために自費修理をする人が増えそうだ。

これまで車両保険で直していた修理で自腹を切るとなると、“少しでも安く修理したい”と考えるオーナーが増えるのは自明のことだ。となると、自動車修理の市場が流動化・活性化する。また、これに派生して補修用パーツの市場も変化するだろう。これまでは「保険で直すから」と新品の部品が好まれるケースが多かったが、自費修理が増えれば、性能的には問題のないリサイクル部品やリビルト部品が積極的に活用される可能性は十分に考えられる。ここにも新たな市場が生まれそうだ。

そして、この自動車保険料の値上がりは、新車の商品性にも影響を及ぼす。自動ブレーキシステムや駐車支援システムなど、“ぶつからないクルマ”の技術を普及させる追い風にもなる。

例えば、富士重工業(スバル)では現在、自動ブレーキによって車両を衝突直前に自動停止させる運転支援システム「EyeSight」を各車種に展開している。このEyeSightはオプション価格10万円で装着可能なのだが、その効果は絶大だ。筆者も何度も試乗体験したが、約30Km/h以下の環境では、自動ブレーキが作動し、障害物との衝突が未然に回避された。むろん、様々な道路条件のある中で100%の精度は求められないが、事故防止・衝突回避システムとしてきわめて有効なのは間違いない。そして、今回の自動車保険新制度で事故を起こした後の保険料が大幅値上げされることを鑑みれば、新車購入時の10万円の追加投資でリスク軽減できるなら安いものといえる。

EyeSightのような自動ブレーキシステムのほかにも、自損事故で多い車庫入れの失敗を防ぐ「リアビューモニター」や、自動駐車システムの「インテリジェントパーキングアシスト (IPA)」などにとっても、今回の自動車保険料値上げは追い風になるだろう。それがドライバーにとってはあまり好ましい理由ではないにせよ、このような先進運転支援システムの普及を促す効果はありそうだ。