国土交通省は6月12日、鉄道運賃の総括原価方式のあり方について検討する第10回「鉄道運賃・料金制度のあり方に関する小委員会」の内容を公表した。

総括原価方式とは、営業費や減価償却費などに適正利潤を加えたものを鉄道運賃に反映させる方式で、運賃算定の透明性確保や、安易な値上げの抑制などを図れるとして1997年から鉄道運賃に適用されてきた。

しかし、近年では、鉄道施設の強靱化やセキュリティ対策、カーボンニュートラルへの対応といった課題が山積し、これまでの方式では鉄道事業の運営に大きな支障を与えつつあるとして、2022年から見直しの検討が始まり、今回、その方向性が案として示された。

その中心となっているのが減価償却費の見直しで、現行では3年間認められている算定期間を鉄道事業者の設備投資計画を前提として6年まで伸ばし、災害対策など必要性が高い設備投資においてはその計上を前倒しして総括原価に追加することができるようにするとしている。

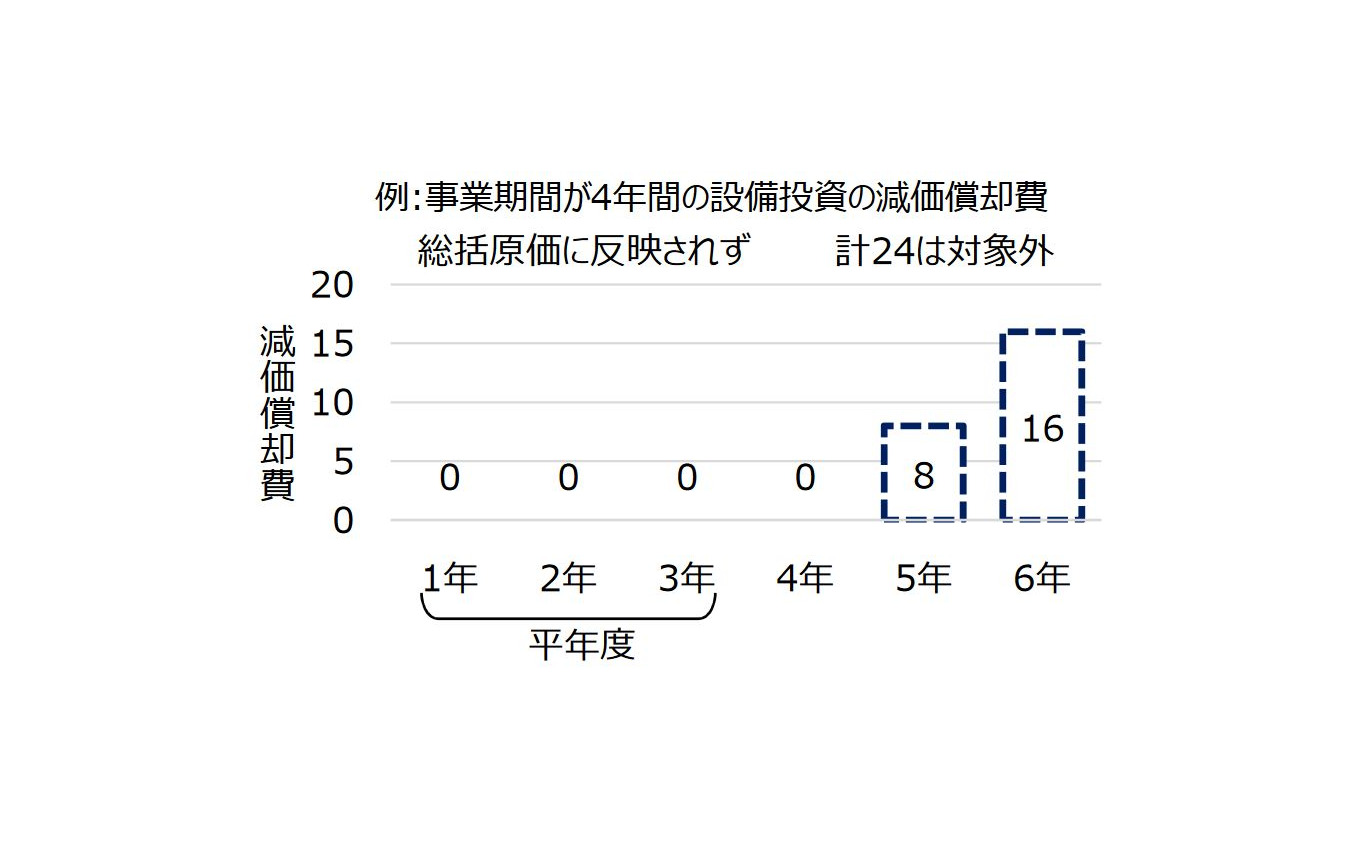

従来の総括原価方式では、例えば事業期間が4年におよぶ設備投資の場合、5年目以降に発生する減価償却費を計上できず、運賃改定を実施しても設備投資に要した費用の回収が遅れる弊害があった。

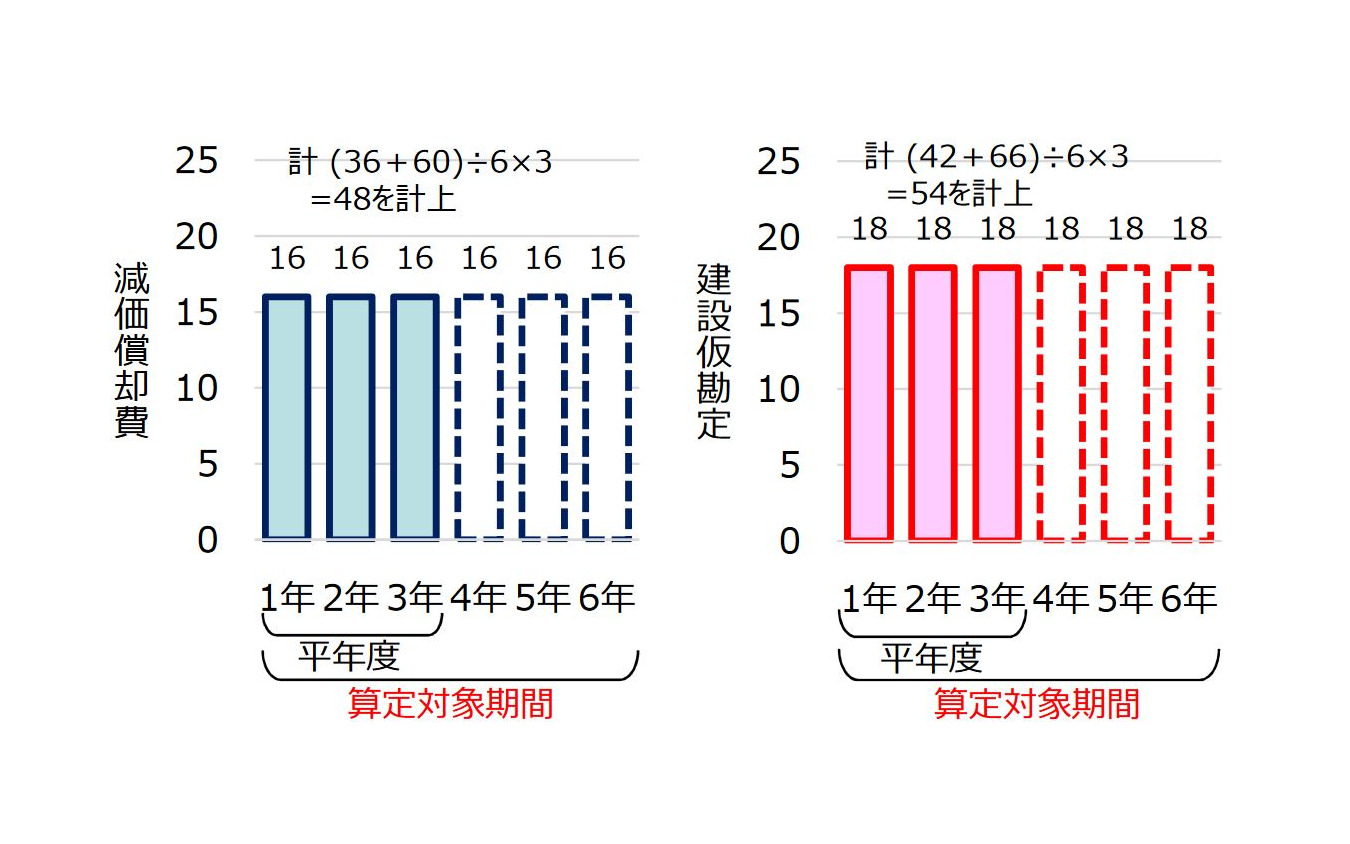

従来の総括原価方式では、例えば事業期間が4年におよぶ設備投資の場合、5年目以降に発生する減価償却費を計上できず、運賃改定を実施しても設備投資に要した費用の回収が遅れる弊害があった。 減価償却費の計上見直し案。長期的な工事の際に、工事代金の前払い分や経費などを一時的に処理して、工事完了後に固定資産などに振り替える「建設仮勘定」を含めて原価計算期間を6年まで延長し、設備投資の回収を円滑にする。しかし実績が当初の計画額を下回る可能性があるため、その対応策が課題となる。

減価償却費の計上見直し案。長期的な工事の際に、工事代金の前払い分や経費などを一時的に処理して、工事完了後に固定資産などに振り替える「建設仮勘定」を含めて原価計算期間を6年まで延長し、設備投資の回収を円滑にする。しかし実績が当初の計画額を下回る可能性があるため、その対応策が課題となる。

また、同じような実績の事業者との比較により横並び的に経費を算定するヤードスティック方式の見直しについても言及されており、研究開発費を対象から外すことで研究開発意欲を損なわないことに留意するとしている。動力費以外の電気料金である付帯電気料金についても、近年のエネルギー価格の高騰を考慮して対象から外し、動力費と同様に総括原価に計上するとしている。

ヤードスティック方式は人件費のアップ率も含まれているが、これについては、方式の性格により横並びとならざるを得ないことから適切な賃金アップがしにくいとして、「厚生労働省の賃金構造基本統計調査や毎月勤労統計調査等の政府の基幹統計データによる伸び率や鉄道事業者における人件費の伸び率の実績を反映させることを算定要領において明確にする」としている。