近年の気候変動問題への関心の高まりを受け、カーボンプライシングが世界的に注目されている。

温暖化問題への対応が迫られる中、各国政府や企業が打ち出している目標を達成するにあたって、カーボンプライシングは重要な手段になっており、導入へ向けた動きが進んでいる。

ネットゼロ宣言を受けてカーボンプライシングの導入が進む

そもそもカーボンプライシングとはどのような制度なのか。カーボンプライシングは「炭素排出に価格をつけることにより、排出削減および低炭素技術への投資を促進すること」と定義されており、排出権取引(ETS)、炭素税、炭素国境調整措置という主要な3つの制度がある。

排出権取引とは、排出源全体の排出上限(Cap)を設定し、対象となる「CO2等の排出可能権利」を有償および無償で排出源に配分し、市場を通して取引(Trade)することによって排出上限を最小費用で達成する政策手段のこと。

炭素税とは、炭素の排出による気候変動問題への悪影響という外部不経済に対する課税であり、限界削減費用と税率の一致によって排出量削減の実現が可能になる。

炭素国境調整措置とは、国内の炭素税制度と連動して、カーボンリーケージ(排出規制が厳しい国の企業が、規制の緩やかな国へ生産拠点や投資先を移転し、結果的に世界全体の排出量が増加する事態)を防ぐため、海外からの輸入品に対し、その生産に際して排出された温室効果ガスの量に応じて金銭的負担を求める制度。

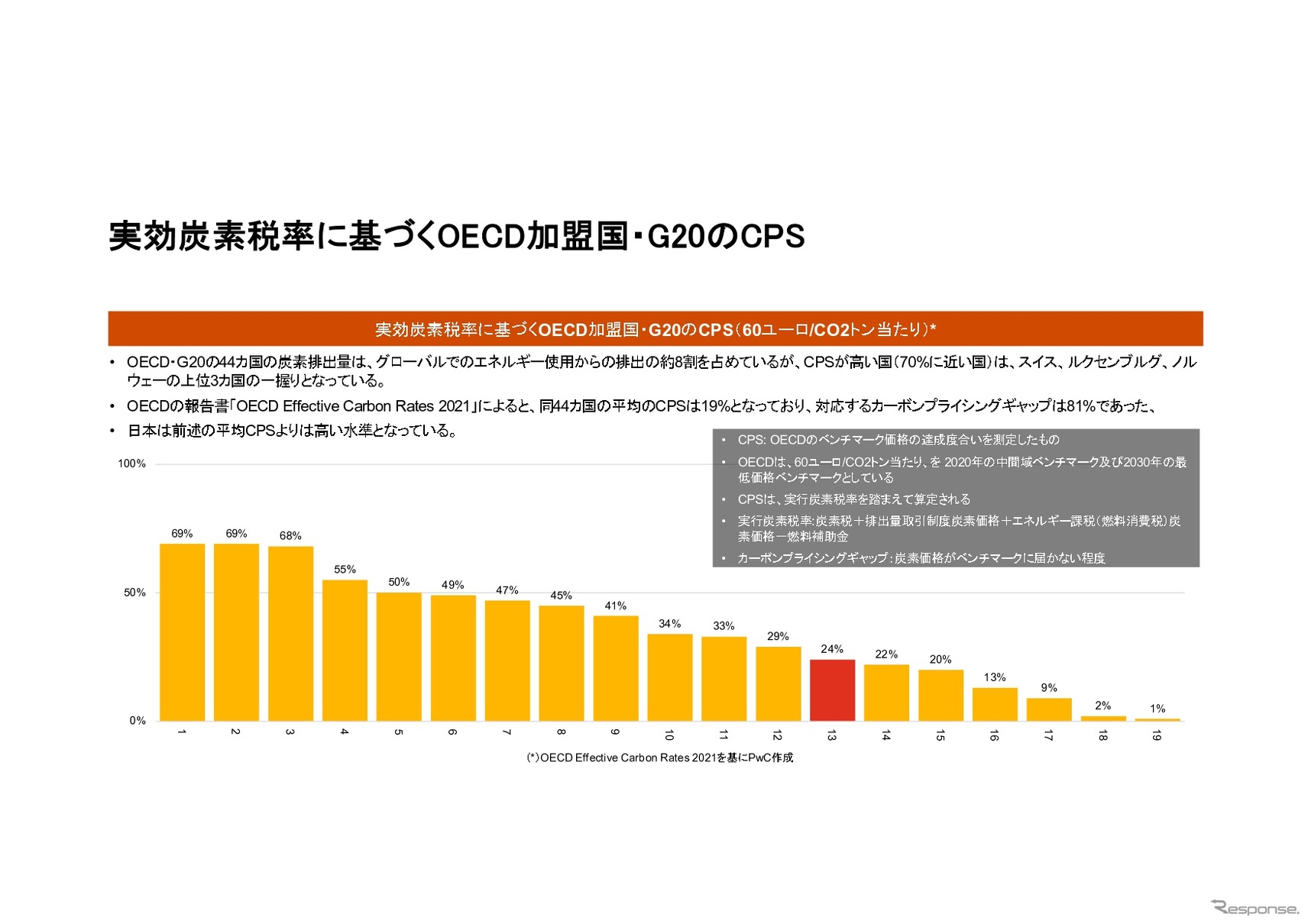

では、世界各国の制度導入の状況はどのようになっているのだろうか。世界銀行の報告[1]によると、2021年4月時点で、46の国と35の地域がカーボンプライシングを導入(または導入を決定)している。導入されている64の規制のうち、29が排出権取引制度、35が炭素税制度となっている。

2021年4月時点で導入された各国のカーボンプライシングは、世界の排出量の約22%をカバーし、2015年時点の12%から約2倍に拡大している。パリ協定目標を達成するためにはさらなる前進が必要とされるため、導入する国と地域の数は、引き続き拡大する見込みだ。

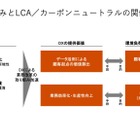

LCAとカーボンプライシングの関係

ここで、LCA(Life Cycle Assessment)とカーボンプライシングの関係性を見ていく。LCAは環境負荷を算定していく仕組みである一方で、カーボンプライシングは排出量に基づいて炭素価格を上乗せする仕組みであることから、LCAをカーボンプライシングの各施策で活用することが考えられる。ただし、自動車業界のLCAの観点では、現状は統一的な手法が未整備であり、算出排出量を活用できる状況にはない。