デロイトトーマツは9月5日に記者向けのラウンドテーブルを開催、自動車メーカーのアライアンス動向、ASEAN自動車産業の見通し、そして同社が実施した次世代車に関する消費者意識調査についての結果報告という3つの報告をおこなった。

このうち、3番目の次世代車に関する意識調査については、別記事にて紹介しているので、先の2題について報告の概要をレポートしたい。

◆緩やかな統合へ向かう自動車メーカー

まず自動車セクター担当の佐瀬真人氏が「自動車業界の潮流 アライアンスによる競争優位性の構築」について報告。佐瀬氏は「世界経済の多極化と環境対策など次世代車両開発への投資負担が増大していくに伴い、自動車メーカーが成長を続けていくためには量的・質的経営資源の確保が重要になっていく」と指摘する。

また佐瀬氏は「業界再編のトリガー」として、短期的には欧州経済不安や新興国の急成長、日米経済の不透明感、さらに次世代車両技術の分散化など、今後7〜8年先までの中期的には環境規制の強化やR&D投資規制の拡大、さらにその先の長期的には自動車のコモディティ化や社会インフラ化などを列挙。

また、最大手のトヨタ自動車、フォルクスワーゲン(VW)、ゼネラルモータース(GM)、そして日産・ルノーがおこなってきたアライアンスを過去10年調査したところ、GMは他3グループに比べて積極的な提携・合弁をおこなっており、とりわけ地域・セグメント関連の提携が多いことが特徴だという。一方でトヨタはサプライチェーンや技術関連の提携が多く、日産・ルノーはサプライチェーンの提携が大部分を占めているなど、各グループにおけるアライアンスの志向の違いが如実に現れる形となった。

佐瀬氏は「リーダー企業による中堅グループの取り込みや自陣営化といった、規模の追求は今後も続くだろう。車両開発においては、グループ内での技術シェアや独自研究から、グループ間のモジュール/プラットフォーム共通化を進めながら緩やかな統合が図られているものと思われる」と推測。今後もグループのスケールが成功に大きな影響を与えることは揺るがないとの認識を示した。

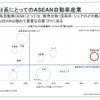

◆日本メーカーにとって最重要の成長市場となるASEAN

続いてベトナム・ハノイに駐在している川島佑介氏が現地から電話でプレゼンテーションをおこなった。川島氏は、まず「世界の新興市場のうち、ASEANは言語や民族・宗教の多様性や経済格差という障壁はあるものの、資源や人口そして日本や中国からの距離などを鑑みてきわめて有望な状況にある」と指摘。日本の自動車メーカーにとっては、早くから市場に参入し工場やサプライチェーンの進出なども積極的におこなったことなどが功を奏し7割に迫る圧倒的なシェアを確保している。

ASEAN各国における自動車産業政策を見ると、政府のバックアップや市場拡大の余地、サプライヤーの参入、そして労働力の面からタイとインドネシアが先行している状況であると川島氏は分析する。日系以外ではヒュンダイグループが国に応じて最適な参入方法をとることで急速にシェアを拡大しているという。

今後ASEANで自動車ビジネスを拡大していく戦略の方向性としては「商品ミックスの域内最適化」「サプライチェーンの域内最適化」「域内人材流動化による組織力強化」「資本再編(統廃合)による事業モデルの見直し」「顧客バリューチェーン整備による既存顧客の防御」などを例として挙げた。

ASEANは現在6億5000万人の人口を抱え、年6〜7%という経済成長率を安定的に続けている。地理的な条件や中国市場への注力を急いだという経緯もあり、欧米のメーカーが参入に手間取る間に日本メーカーは7割という市場シェアを獲得することができた。この地域が、日本の自動車産業の屋台骨を支える、ますます重要な市場になっていくことは間違いないだろう。