検査装置(Inspection Equipment):粒子、傷、異物、配線断線などの欠陥を発見するための装置。

計測装置(Metrology Equipment):構造寸法、厚さ、平坦度、アライメント誤差などの重要パラメータを高精度に測定するための装置。

1.1 世界の半導体検査・計測装置市場:先端プロセス高度化と歩留まり管理が牽引する高成長領域

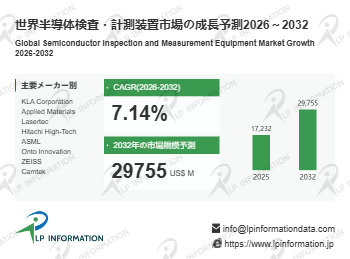

LP Information調査チームの「世界半導体検査・計測装置市場の成長予測2026~2032」(https://www.lpinformation.jp/reports/589147/semiconductor-inspection-and-measurement-equipment)によれば、同市場は2025-2032年にかけて比較的速い成長を維持すると見込まれる。市場規模は2025年の172億米ドルから2026年には197億米ドルへ拡大し、2032年には298億米ドルに達する見通しで、2026-2032年の年平均成長率(CAGR)は約7.14%と予測される。この成長は、半導体製造工程における高精度検査、重要寸法計測、欠陥識別、工程安定性管理への需要が継続的に高まっていることを反映している。先端プロセスがより微細な線幅、より高い集積度、より複雑な構造へ進むにつれて、ウェハ製造における欠陥許容度は大幅に低下している。微小粒子、パターンずれ、膜厚異常、重要寸法の変動は、いずれもチップ歩留まりと生産ラインコストに直接影響し得る。そのため、検査・計測装置は従来の補助的設備から、ウェハ工場が歩留まり向上、工程最適化、安定的な生産能力の発揮を実現するための中核装備へと変化している。

需要面から見ると、LP Informationは、ロジックチップ、メモリチップ、先端パッケージ、パワー半導体、第三世代半導体などの分野における工程高度化が、市場拡大を押し上げる重要な原動力であると考えている。特にAI、高性能計算、車載電子、5G通信、データセンター需要の増加を背景に、ウェハ工場は工程管理精度に対してより高い要求を持つようになり、ウェハ欠陥検査、薄膜・形状分析、オーバーレイ誤差計測、重要寸法計測などの装置需要が継続的に増加している。同時に、新設ウェハ工場への投資と既存ラインのアップグレードも装置調達を押し上げている。特に中国大陸、韓国、台湾(中国)、米国、欧州などの主要半導体製造地域では、現地サプライチェーンの構築と生産能力の拡張により、検査・計測装置の市場余地がさらに広がる。

製品発展の方向性から見ると、LP Informationは、今後の半導体検査・計測装置が高分解能、高スループット、自動化、スマート化へ継続的に高度化すると分析している。光学検査装置は大規模なウェハ欠陥スクリーニングにおいて引き続き重要な位置を占める一方、電子ビーム検査および高精度計測装置は、先端プロセス、重要層検査、複雑構造解析においてより高い価値を発揮する。工程複雑度が高まるにつれて、単一装置だけではすべての工程管理需要を満たすことが難しくなり、検査、計測、データ分析、工程フィードバックの協調能力が装置メーカー間競争の鍵となる。総合的に見ると、半導体産業は単純な生産能力拡張から、歩留まり最適化、工程管理、スマート製造を中核とする発展段階へ移行しており、検査・計測装置はウェハ製造における重要な基盤装備として、強い必需性と中長期的な成長確度を備えている。

1.2 世界の半導体検査・計測装置市場の競争構造:国際大手がハイエンド領域を主導し、中国メーカーが国産代替を加速

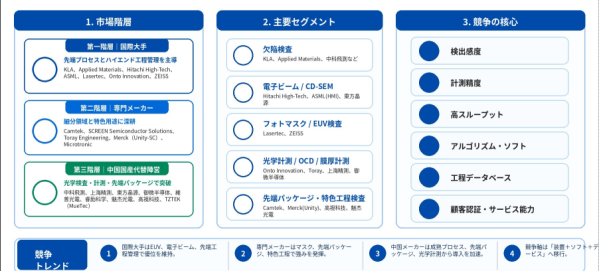

世界の半導体検査・計測装置市場は、「国際大手の高度集中、細分領域での専門化競争、現地メーカーによる代替加速」という競争構造を示している。KLA Corporationは依然として世界の半導体プロセス制御装置の中核的リーダーであり、製品はウェハ欠陥検査、パターン/非パターンウェハ検査、オーバーレイ計測、膜厚計測、CD計測、データ分析、歩留まり管理など複数の重要工程をカバーしている。先端プロセス、ロジックチップ、メモリ、ウェハ量産ラインにおいて強い顧客粘着性と技術障壁を有する。Applied Materialsは総合的な半導体装置プラットフォームを背景に、工程診断、電子ビーム検査、欠陥レビュー、計測ソリューションで補完的な優位性を形成し、成膜・エッチングなど前工程装置事業と相乗効果を持つ。Hitachi High-TechはCD-SEM、電子ビームによる重要寸法計測、欠陥レビュー領域で強い競争力を持ち、ASMLは光刻エコシステムに基づき、HMI電子ビーム検査、計算リソグラフィ、全体的な光刻工程管理において戦略的地位を有する。

細分用途から見ると、市場は単一メーカーによって完全に独占されているわけではなく、技術ルートと用途シーンに応じて複数の専門化された競争群が形成されている。Lasertecはフォトマスク、EUVマスク検査、ハイエンドマスク欠陥検査で突出した優位性を持ち、先端プロセスの光刻工程における重要な装置サプライヤーである。ZEISSはマスク計測、マスク修復、マスク評価、EUV/DUVマスク品質管理を中心に差別化した強みを形成している。Onto Innovationは光学計測、薄膜計測、OCD、オーバーレイ計測、先端パッケージ、異種集積に関連する検査・計測需要を重点的にカバーし、先端パッケージ、パワーデバイス、特色工程市場で比較的強い競争力を持つ。Camtekは先端パッケージ、MEMS、CIS、RF、異種集積などのウェハ検査と三次元計測により重点を置き、先端パッケージとHBM産業チェーンの拡大から恩恵を受けている。

日本および欧米の専門装置メーカーも、中・ハイエンドの細分シーンにおいて重要な位置を占めている。SCREEN Semiconductor Solutionsは、ウェハパターン検査、膜厚測定および関連する計測・検査装置で一定の基盤を持ち、特にパワーデバイス、成熟プロセス、一部の高生産性検査シーンで応用余地がある。Toray Engineering / TASMITは主に半導体ビジョン検査、ウェハ外観検査および関連する検査・計測装置を提供する。Microtronicはマクロ欠陥検査、ウェハ選別、計量ソリューションに重点を置く。MerckはUnity-SCの買収により、光学検査、先端パッケージ、異種集積、HBM、特殊ウェハ材料の検査・計測領域での布石を強化した。TZTEKはMueTecを通じて高精度光学検査・計測に参入し、製品はウェハ、フォトマスク、MEMSなどの用途に向けられている。

中国メーカーでは、中科飛測、上海精測、東方晶源、御微半導体、維普光電、睿励科学、魅杰光電、高視科技などが国産代替を加速している。中科飛測は非パターンウェハ欠陥検査、パターンウェハ欠陥検査、三次元形状計測、薄膜膜厚計測などで比較的完全な製品配置を持ち、中国国内の検査・計測装置を代表する企業である。上海精測は主に半導体検査・計測装置の研究開発と生産に注力している。東方晶源は電子ビーム計測・検査の方向で特色ある競争力を持つ。御微半導体は光学計測および検査装置に重点を置き、チップ製造、マスク製造、ウェハ基板・パッケージ基板製造などをカバーする。維普光電と高視科技は光学検査、ウェハ検査、パワーデバイス、化合物半導体、先端パッケージおよび汎半導体シーンにより集中し、睿励科学と魅杰光電は光学計測、光学欠陥検査、工程管理、歩留まり管理の方向で継続的に取り組んでいる。

総合的に見ると、世界市場は短期的にはKLA、Applied Materials、Hitachi High-Tech、Lasertec、ASML、ZEISS、Onto Innovationなどの国際大手によって引き続き主導される見込みである。特に先端プロセス、EUVマスク、電子ビーム検査、ハイエンドオーバーレイ計測、重要寸法計測、高感度欠陥検査などの高障壁領域ではその傾向が強い。中国企業は現在、成熟プロセス、パワーデバイス、先端パッケージ、特色工程、光学検査、膜厚計測、一部の国内ウェハ工場導入シーンから参入しており、現地サービス、コスト優位、サプライチェーン安全、国産代替政策を背景に徐々にシェアを高めている。将来の競争重点は、単一のハードウェア性能から、「高感度検査能力+高スループット+アルゴリズムソフトウェア+工程データベース+顧客検証経験+アフターサービス能力」という総合競争へ移行する。

1.3 半導体検査・計測装置市場構造:検査装置が主導し、計測装置の価値が継続的に上昇

市場構造から見ると、半導体検査・計測装置のうち、検査装置の比率は64.00%、計測装置の比率は36.00%であり、現在の市場需要が明らかに検査装置へ傾いていることを示している。検査装置は半導体プロセス制御においてより大きな市場規模を持つ中核板?となっている。この構造は主に、半導体製造フローにおいて欠陥管理需要がより広く、使用頻度がより高いことに関係している。ウェハ製造、マスク製造、先端パッケージ、化合物半導体などの工程では、粒子汚染、パターン欠陥、ウェハ表面異常、膜層欠陥、パッケージ欠陥などがチップ歩留まりに直接影響する。そのため、ウェハ工場は通常、複数の重要工程ノードに検査装置を配置し、生産プロセスを継続的に監視する必要がある。特に先端プロセスと高密度パッケージシーンでは、欠陥サイズがますます小さくなり、欠陥発生源もより複雑になっている。検査装置は異常発見だけでなく、歩留まり立ち上げ、工程最適化、量産安定性の保証を担うため、市場配置需要が強く、比率も高くなる。

一方、計測装置の比率は36.00%で、規模は検査装置を下回るものの、工程管理における戦略的価値は決して弱くない。計測装置は主に、重要寸法、膜厚、オーバーレイ精度、形状、応力、三次元構造などのパラメータ測定に用いられ、工程が設計仕様に適合しているかを判断する重要なツールである。半導体製造が二次元構造から三次元構造へ進化するにつれて、FinFET、GAA、3D NAND、HBM、先端パッケージなどの技術が継続的に発展し、計測精度、再現性、データ分析能力に対する要求はさらに高まっている。そのため、計測装置は適用ポイントが相対的に集中しているものの、技術障壁が高く、単体価値も高いため、先端プロセスとハイエンド製造工程では代替不可能である。

総合的に見ると、64%対36%という比率は、現在の半導体検査・計測装置市場が「検査装置が規模を主導し、計測装置が精度管理を支える」という構造的特徴を持つことを反映している。検査装置はより広い用途シーンと高い配置密度により市場の主導地位を占める。一方、計測装置は高精度、高安定性、工程パラメータ管理能力により、ハイエンドプロセスにおいて強い成長ポテンシャルを維持する。今後、チップ製造の複雑度向上、歩留まり管理要求の強化、先端パッケージの急速な拡大に伴い、検査装置は引き続き大きな市場基盤を保ち、計測装置の重要性もさらに高まる。両者は共同で、半導体プロセス制御装置を高感度、高精度、高スループット、スマート分析の方向へ推進する。

1.4 世界の半導体検査・計測装置の地域構造:東アジア製造クラスターが主導し、北米と欧州のハイエンド需要が協調成長

地域構造から見ると、世界の半導体検査・計測装置市場は、ウェハ製造能力の分布、先端プロセス投資のタイミング、現地サプライチェーン構築の状況に大きく依存しており、全体として「東アジア主導、北米のハイエンド牽引、欧州の特色化発展、その他地域の段階的導入」という構造的特徴を示している。中国大陸、台湾(中国)、韓国、日本は現在最も重要な需要地域である。このうち中国大陸は、ウェハ工場の拡張、成熟プロセス投資、国産代替、現地装置の検証導入により、光学検査、欠陥検査、膜厚計測、重要寸法計測などの装置需要が継続的に増加している。台湾(中国)は先端ロジック受託製造とハイエンドパッケージ能力を背景に、高精度計測、オーバーレイ制御、欠陥レビュー、先端プロセス工程管理装置への需要がより集中している。韓国はメモリチップ、HBM、DRAM、NANDの工程アップグレードを主な駆動力とし、高スループット検査と精密計測装置に強い需要を維持している。日本はウェハ製造の拡張ペースは相対的に穏やかであるものの、材料、装置、パワー半導体、特色工程の基盤が厚く、高信頼性の検査・計測装置に対して安定した需要がある。SEMIも、中国、中国台湾、韓国が半導体装置支出の上位三大目的地であり続けると指摘しており、検査・計測装置需要も東アジア製造クラスターを中心に展開されることを示している。

北米市場はよりハイエンド技術による牽引を特徴としている。先端ロジック、AIチップ、先端パッケージ、本土製造回帰により、米国ウェハ工場における先端プロセス検査、電子ビーム検査、欠陥レビュー、工程管理システムへの需要は明らかに高まっている。欧州市場は車載電子、パワー半導体、産業用チップ、特色工程を中心としており、需要の重点は信頼性検査、パワーデバイス計測、化合物半導体、MEMS関連検査装置に集中している。東南アジア、インドなどの新興地域は現在、パッケージング試験、成熟プロセス、後工程製造により多く集中しており、前工程のハイエンド検査・計測装置需要はなお育成段階にある。しかし、現地半導体産業チェーンの構築が進むにつれて、将来的な増量余地は徐々に開いていく。総合的に見ると、半導体検査・計測装置の地域競争の重心は依然としてウェハ製造が集中する地域にある。先端プロセスが集中し、工程複雑度が高い地域ほど、ハイエンド検査・計測装置への需要は強い。今後の市場成長は、東アジア製造クラスターによって継続的に支えられ、北米の先端プロセス回帰、欧州の特色半導体高度化、新興市場の産業チェーン整備が共同で後押しする。

1.5 半導体検査・計測装置の産業チェーン全体像:コア部品が支え、中流の完成機統合がハイエンド突破を促進

半導体検査・計測装置の産業チェーンは、全体として「上流のコア部品と基盤技術が支え、中流の完成機装置とシステム統合が主導し、下流のウェハ製造と先端パッケージ需要が牽引する」という構造的特徴を示している。上流は主に、高精度光学システム、電子ビームシステム、レーザー光源、検出器、センサー、運動制御プラットフォーム、精密機械部品、真空システム、防振プラットフォーム、画像取得モジュール、計算チップ、産業用ソフトウェア、アルゴリズムモデルなどの重要な工程を含む。このうち光学レンズ、電子光学システム、高安定性プラットフォーム、高精度制御システムは、装置の検出感度、計測精度、再現性、スループットを直接決定し、産業チェーンにおける技術障壁が最も高い部分である。

中流は検査・計測装置の完成機製造工程である。企業は光学、電気、機械、アルゴリズム、ソフトウェア、工程データベースを高度に統合し、ウェハ欠陥検査、マスク検査、電子ビーム検査、CD-SEM、オーバーレイ計測、膜厚計測、三次元形状計測、先端パッケージ検査などの異なるタイプの製品を形成する必要がある。この工程は企業のハードウェア設計能力とシステム統合能力を試すだけでなく、長期的な工程経験、顧客検証データ、歩留まり分析能力にも大きく依存する。そのため、国際大手メーカーはハイエンドプロセスにおいて依然として強い優位性を維持している。

下流は主にウェハ工場、IDMメーカー、ファウンドリ、メモリメーカー、パッケージング・テスト企業、先端パッケージ企業、パワーデバイスメーカー、化合物半導体企業、マスクメーカーなどで構成される。需要は半導体製造工程の複雑度、生産ライン拡張、歩留まり管理要求、先端パッケージ浸透率と密接に関係している。プロセスノードの微細化、3D NAND、GAA、HBM、Chiplet、先端パッケージ、化合物半導体の急速な発展に伴い、欠陥発生源はより複雑になり、構造寸法はより精細化している。これにより、検査装置には高感度、計測装置には高精度が求められ、産業チェーンの価値は単一のハードウェア装置から「装置+アルゴリズム+データ+工程ソリューション+アフターサービス」へと延伸している。総合的に見ると、半導体検査・計測装置の産業チェーンは、技術集約的で、顧客検証周期が長く、上下流協調が強く、国産代替の余地が大きいという特徴を持つ。将来の競争重点は、コア部品の自主化、ハイエンド装置の突破、ソフトウェア・アルゴリズム能力の向上、ウェハ工場工程との深い連携に集中する。

1.6 半導体検査・計測装置業界の展望:国産代替が加速し、ハイエンド工程管理の価値が継続的に上昇

世界の半導体産業チェーン再構築とサプライチェーン安全保障ニーズの高まりを背景に、検査・計測装置は各国の半導体支援策、輸出規制、先端プロセス装置のアクセス制限、国産化志向の影響を受けている。一方で、米国、日本、欧州、韓国、中国などの主要経済圏はいずれも本土半導体製造能力の強化を進めており、ウェハ工場の拡張、先端パッケージ能力の向上、重要装置の自主制御ニーズが、検査・計測装置により大きな市場空間をもたらしている。他方で、ハイエンド装置は光学システム、電子ビームシステム、精密運動プラットフォーム、真空制御、アルゴリズムソフトウェア、工程データベースなど多分野の融合を伴い、研究開発蓄積、顧客検証、サプライチェーン協調、長期サービス能力に対する要求が極めて高い。新規参入企業が短期間で先端プロセス顧客の認証を突破することは容易ではない。

同時に、一部のコア部品はいまだ海外供給に依存している。ハイエンド光学レンズ、電子光学コンポーネント、高精度センサー、重要ソフトウェアアルゴリズムなどの分野では依存度が高い。これに加えて、ウェハ工場の検証周期が長く、顧客導入が慎重で、装置安定性への要求が高いことから、企業は製品反復、コスト管理、納入能力、グローバル顧客開拓の面で大きな圧力に直面している。

今後の発展を見ると、半導体検査・計測装置は引き続き高感度、高精度、高スループット、スマート化、データ化の方向へアップグレードしていく。先端プロセスの継続的な進展、3D NANDの層数増加、GAA構造の進化、HBMとChipletの急速な発展により、ウェハ欠陥の発生源はより複雑化し、重要寸法、膜厚、オーバーレイ精度、三次元形状制御の難易度は継続的に上昇している。これにより、ウェハ工場は検査・計測装置の配置密度を高める方向に進む。先端パッケージ、パワーデバイス、化合物半導体、特色工程の拡張も、光学検査、三次元計測、欠陥レビュー、工程管理装置に新たな増量需要を生み出す。

将来の業界価値は単体装置販売に限定されず、「ハードウェア装置+アルゴリズムソフトウェア+工程データベース+歩留まり管理サービス」へと徐々に延伸する。高性能装置、安定供給能力、現地化サービス、深い工程協調を同時に提供できる企業が、より強い競争優位を持つ。総合的に見ると、国際大手は先端プロセスとハイエンド用途において引き続きリードを維持するが、中国本土メーカーは成熟プロセス、先端パッケージ、パワーデバイス、一部の計測・検査シーンで導入を加速する見込みであり、市場の長期成長余地は比較的明確である。

【 半導体検査・計測装置 報告書の章の要約:全14章】

第1章では、半導体検査・計測装置レポートの範囲を紹介するために、製品の定義、統計年、調査目的と方法、調査プロセスとデータソース、経済指標、政策要因の影響を含まれています

第2章では、半導体検査・計測装置の世界市場規模を詳細に調査し、製品の分類と用途の規模、販売量、収益、価格、市場シェア、その他の主要指標を含まれています

第3章では、半導体検査・計測装置の世界市場における主要な競争動向に焦点を当て、主要企業の売上高、収益、市場シェア、価格戦略、製品タイプと地域分布、産業の集中度、新規参入、M&A、生産能力拡大などを紹介します

第4章では、半導体検査・計測装置の世界市場規模を、主要地域における数量、収益、成長率の観点から分析します

第5章では、アメリカ地域における半導体検査・計測装置業界規模と各用途分野について、販売量と収益に関する詳細情報を探します

第6章では、アジア太平洋地域における半導体検査・計測装置市場規模と各種用途を、販売量と収益を中心に分析します

第7章では、ヨーロッパ地域における半導体検査・計測装置の産業規模と特定の用途について、販売量と収益について詳しく分析します

第8章では、中東・アフリカ地域における半導体検査・計測装置産業の規模と様々な用途、販売量と収益について詳しく考察します

第9章では、半導体検査・計測装置の業界動向、ドライバー、課題、リスクを分析します

第10章では、半導体検査・計測装置に使用される原材料、サプライヤー、生産コスト、製造プロセス、関連サプライチェーンを調査します

第11章では、半導体検査・計測装置産業の販売チャネル、流通業者、川下顧客を研究します

第12章では、半導体検査・計測装置の世界市場規模を地域と製品タイプ別の売上高、収益、その他の関連指標で予測します

第13章では、半導体検査・計測装置市場の主要メーカーについて、基本情報、製品仕様と用途、販売量、収益、価格設定、粗利益率、主力事業、最近の動向などの詳細情報を紹介します

第14章では、調査結果と結論

【レポートの詳細を確認する、または無料サンプルを申し込む】

https://www.lpinformation.jp/reports/589147/semiconductor-inspection-and-measurement-equipment

関連レポートの推奨:

世界半導体検査・計測装置市場の成長予測2025~2031

世界半導体検査・計測装置市場の成長予測2025~2031

会社概要

LP Informationは、業界情報と市場戦略サポートを提供する世界有数のプロバイダーです。包括的な市場動向分析レポートや最新のグローバル業界トレンドの概要を提供し、戦略立案や公式情報報告に役立つ効果的なサポートを行っています。

お問い合わせ先

日本語サイト:https://www.lpinformation.jp/

英語サイト:https://www.lpinformationdata.com/

電子メールアドレス:info@lpinformationdata.com