![ロボタクシー事業にOEMやサプライヤーはどう向き合えばいいのか?各プレーヤーの戦略と収益モデル[インタビュー]](/imgs/p/hZgYd07SyqGxXeKSdNx7_YRJ30T7QkNERUZH/2151850.jpg)

![ロボタクシー事業にOEMやサプライヤーはどう向き合えばいいのか?各プレーヤーの戦略と収益モデル[インタビュー]](/imgs/sq_m_l1/2151850.jpg)

トヨタがe-Paletteの市販を開始し、各国でもWaymo、テスラおよび中国勢のロボタクシー事業拡大の動きが活発化している。どちらかというと完全自動運転(レベル5)やロボタクシーには距離を置いていた感がある日本の自動車業界だが、それでいいのだろうか?

ロボタクシービジネスは事業ドメイン外としても、JPNやCREWと言ったタクシー専用車の市場と考えれば、OEM、サプライヤーも無関係でいることはできないはずだ。むしろ新しい市場として積極的な評価があってもいい。

レスポンスセミナー「ロボタクシーは儲かるのか?~中国と米国の戦略と収益モデル~」では、沖為工作室合同会社 Founder CEO 沖本真也氏を講師に迎え、ロボタクシー市場動向と各社の戦略について語ってもらう。その講演概要についてインタビューした。

ロボタクシー市場の最新動向

――まず、現在のロボタクシー市場について教えていただけますか。

沖本氏(以下同):日本でもロボタクシー事業を想定した道交法の整備、国際法との関係を考えた法解釈の整理、ガイドライン策定などが進み、複数地域で公道を使ったロボタクシーの実証が行われています。

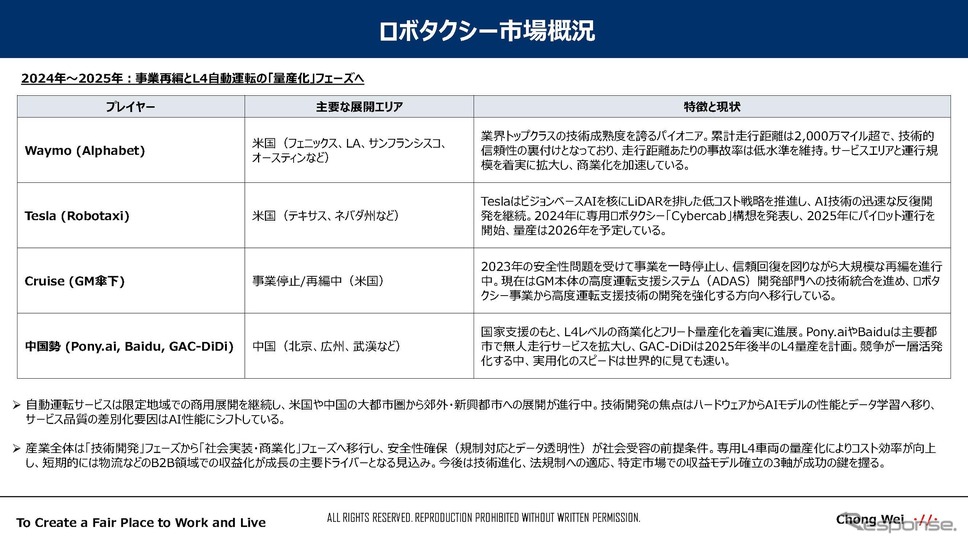

事業者に対する運行責任範囲の明確化が依然として課題となる一方で、米国では報告要件の簡素化など制度面の整備が進んでいます。Waymoの商用サービスに加え、テスラの参入もあり、社会実装が加速しつつあります。中国では官民一体となり政策投資や規制緩和が進み、実証実験から商用サービスへの転換が見られます。日本国内でも、基礎実験や実証実験を行っていた各社の動きが活発化しています。

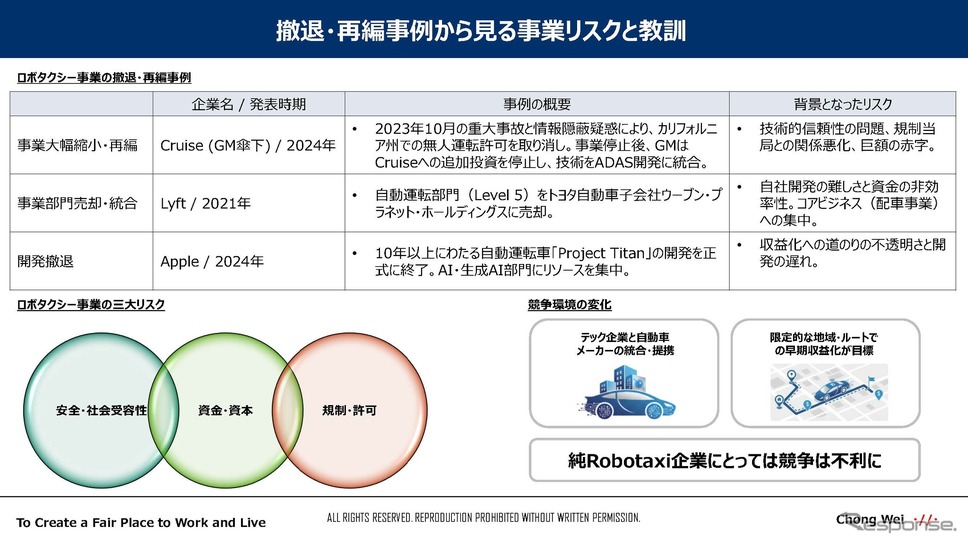

もっとも、社会受容性の課題は依然として残っており、2023年にはGM傘下のCruiseが人身事故を起こし、カリフォルニア州での運行許可が取り消され、サービス停止に追い込まれる事態も発生しました。その後、各社の動きには一時的なトーンダウンが見られました。

一方で、LiDARを含むセンサーの低価格化やセンサー技術の進歩により、LiDARやカメラを組み合わせたシステム構成がしやすくなったりと、技術的な変化も見られます。これらの進歩はコスト環境を改善し、ビジネス化を後押ししています。とくに中国ではロボタクシーの車両コストが大幅に下がっています。従来のロボタクシーは、高価なセンサーを何台も装着し、1台1000万円以上というのが普通でしたが、中国ではロボタクシーの車両コストはおよそ500万~600万円程度になっているとも言われています。

主要プレーヤーの戦略と特徴

――グローバル全体の動きとしてロボタクシーのサービス市場はどうなんでしょうか。

ロボタクシー市場は、UberやAppleなどが研究・参入していた時代から、事故や採算性の課題に直面し、プレーヤーの入れ替えや業界再編など、紆余曲折を経てきました。 しかし現在では、主要なプレーヤーが定着しつつあり、一時停滞していた商用化への動きが、再び本格化している状況だと考えています。

セミナーでは、このような主要プレーヤーの特長や動向をグラフやデータでお見せできると思います。

――現在の主だったプレーヤーはどこになりますか。

ロボタクシー事業者というくくりでは、Alphabet(Googleの親会社)傘下のWaymo、テスラ、Baidu、Pony.ai、WeRideなどが挙げられます。

Cruiseは2023年に発生した事故を受けて、米カリフォルニア州当局から運行許可を停止されるなど、事業運営に大きな影響を受けました。現在は事業の再編を進めており、規制当局との信頼関係の再構築が重要な課題となっています。 親会社であるGMは、Cruiseへの新規投資を控える方針を示しており、現在はドライバー支援を目的としたADAS(先進運転支援システム)技術への注力を強めています。

UberやLyftなどは、ロボタクシーを自社の中核にする方針から、配車プラットフォーム強化の中でロボタクシーを取り入れる形で、本業に集中する戦略がみられます。

テスラは、自動運転技術やビジネスモデルでも独自の路線を歩んでいます。カメラ中心のビジョンシステムはLiDARを使わず、車両のコストダウンを実現しています。テキサスを中心に商用サービスの展開を急速に進めていますが、中国を含むグローバル展開も考えた収益モデルを模索・構築中です。

Waymoは、サービスエリア、運行台数、走行距離ともに業界最大規模を誇り、長期的な技術開発と安全性重視の姿勢が、規制当局との信頼構築につながっていると考えられます。一方、Cruiseの2023年の事故では、報告内容に不備があったとされ、情報の開示に関する対応が規制当局の懸念を招きました。ロボタクシー事業においては、運行の安全性だけでなく、事故対応や情報公開の透明性が重要な要素とされています。なお、Waymoの親会社であるAlphabetは、他分野において独占禁止法の審査対象となる可能性があるため、規制対応においては、相対的に注意深く対応していると見る向きもあります。

ロボタクシー事業の課題とリスク

――事故以外にロボタクシー事業のリスクや注意すべきポイントはありますか?

規制当局との対話や柔軟な対応は必要だと思います。透明性確保は利用者や社会の認知、受容度にもかかわります。

車両開発や技術は、センサーなどのハードウェアの進化から、いかに信頼性の高いAIモデルを作るかといったソフトウェアにシフトしています。ロボタクシーの品質は、AIの性能と学習データの量・質が左右します。車両コストは減少傾向ですが、いまのところ有人タクシー事業より初期投資が必要です。ランニングコストは、効率化された電力マネジメントシステムや部品の共通化によって抑制できる可能性があります。一方で、運行管理やサービスプラットフォームの構築・運用・保守にかかるコストには十分な注意が必要です。加えて、クラウドリソース(CPU時間・ネットワーク帯域)に関するコストは可視化しづらいことも指摘しておく必要があると考えられます。

また、ロボタクシーに求められるメンテナンスがあります。センサーの校正やロボタクシー向けの車検など、オーナーカーや商用車(旅客輸送)ナンバーの車検より厳しいものになる可能性も考えておいたほうがいいでしょう。法規制もまだ動きがありそうで、規制しだいで対応コストが変わってきます。

OEM・サプライヤーの参入戦略

――これらを踏まえて、収益化を目指すにはどうすればいいのでしょう。

![電動車は誰が最後まで面倒を見るのか…KPMGコンサルティング プリンシパル 轟木光 氏[インタビュー]](/imgs/sq_m_l1/2231396.jpg)