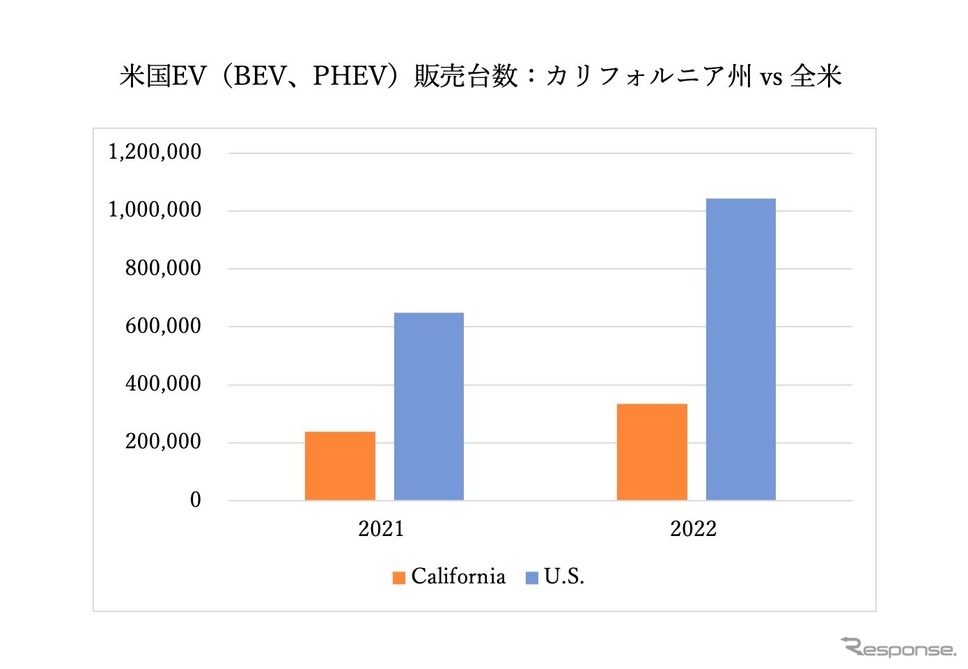

◆米国EV市場概況

ここ数年来、米国においてもEVバッテリーを製造する電池工場に対する投資が活発化しており、建設プロジェクトの発表が増えてきた。従来、米国市場はBEVに限って言えば、テスラに依存している部分が大きかったが、GMやフォードらも、EVラインアップの拡充を急ぎ始めている。ただし米国EV市場は立ち上がり始めたばかりであり、GMの『ボルトEV』やフォードの『マスタング・マッハE』等が販売されているものの、テスラの『モデルY』や『モデル3』の販売台数にはまだ及ばない。概して米国では主要な大都市圏を除いて、EVのシェアは大きくない一方、カリフォルニア州をはじめとする大都市圏が牽引し、EVシェア自体は増加している。

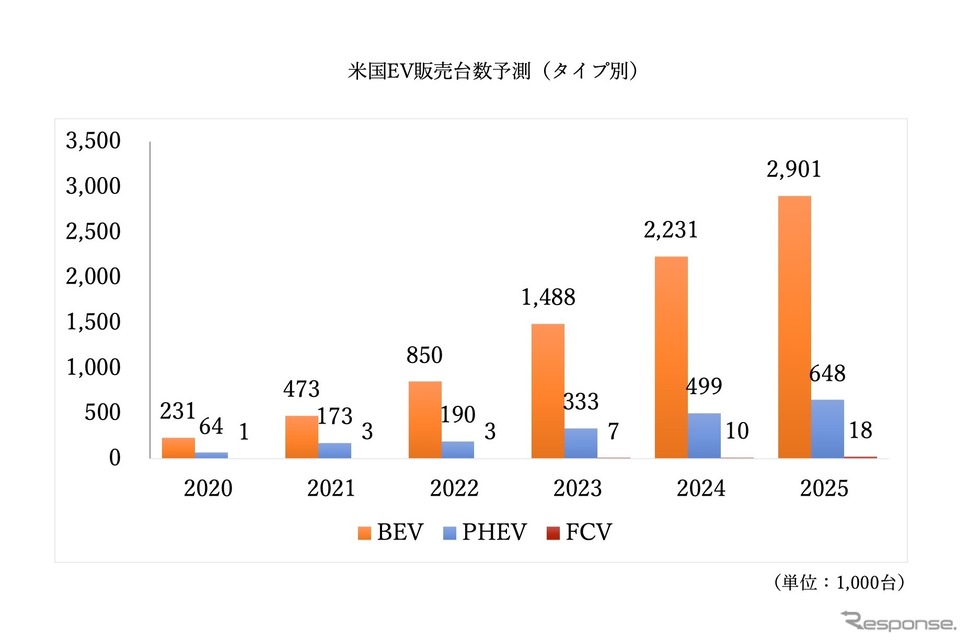

周知の事実として米国政府は2021年に2030年までに販売される新車(乗用車と小型トラック)の50%以上を、EV (BEV、PHEV)と燃料電池車とする大統領令を発令した。米国EV市場で高いシェアを誇るTeslaには追い風となる一方で、欧州や中国と比較すると現時点の目標は控えめであり、同国のEV市場の成長度は今後どれだけ政策面でイニシアティブをとっていくかにもかかっている。

◆インフレ抑制法のインパクト

2022年に米国はIRA(インフレ抑制法)を成立させ、主に「自国企業や北米産業に有利になる補助金政策」を発動させた。この政策がどのような効果をもたらしているか、直近の動向などから分析していきたい。「自国企業や北米産業に有利になる補助金政策」はややオブラートに包んだ表現で、この政策におけるEV税額控除を受けるための一つの要件として、EVのバッテリー部品のいずれかが「懸念される外国の事業体(Foreign Entity of Concern)」(典型的にはロシアや中国等)によって製造または組み立てられてはいけない(2024年以降の段階的措置)という内容に、現代的な経済環境の「今」を読み取ることができる。

この要件自体は控除を受けるためのものであり、全面的な排除を意味するものではないが、この中には政治的レトリックが含まれており、実際に中国EVメーカーのBYDは米国での販売活動を制限する方針を出している。ただその一方で、例えば中国バッテリーメーカーの国軒高科(Gotion)は米国連邦政府の承認を取って、米国での電池材料工場建設を推し進めようとしている。

外国事業体に関する制限が政治的レトリックである以上、原則多数派の意思決定に基づいており、ゆえに普遍的な決定事項ではない。米国EV市場も中国EV市場同様に、EV販売台数が急に増えれば増えるほど、それまで見えてこなかった品質の問題がより、あらわになる。そのような状況を想定した場合に、例えばEVバッテリーに起因する重大事故が米国で起きた場合に、製造業界の常として、そのサプライヤーは窮地に立たされるだろう。またそのようなサプライヤーが大手だった場合、サプライチェーンは逼迫し、他のサプライヤーからの電池調達が目指されるだろう。そうした場合に、供給と需要のミスマッチが生じ、消費者にとっては、控除を受けられるかどうかより、安定して供給されるEVへ優先度が揺らぐ可能性がある。その時、供給責任の観点から選択されるEV電池が大量生産実績のある中国製バッテリーであったとしても不思議ではないだろう(もっとも国軒高科の電池建設計画は連邦政府の承認が取れたものの、政治的に反対派とも今後戦っていかなければならないと思われる)。

一方でインフレ抑制法における税額控除対象車が発表されており、短・中期的にそこに適合した車を製造している企業は恩恵を受けることになる。直近で発表されているリストのサマリーを下記に記載するが、米国系自動車メーカーがその多くを占める。