2020年における世界の電動車販売実績

最新の情報によると、2020年に世界で販売された電気自動車(BEVおよびPHEV)の台数は、コロナ禍の影響を受けているにも関わらず、前年比140%の300万台を超えた。他方、日本の自動車メーカーに目を向けると、比較的好調なトヨタグループであっても2020年の販売台数は、前年比マイナス11.3%という厳しい状況であった。

次世代モビリティの市場展望、第3回は、裾野の広い自動車産業の将来を左右すると言われる、ガソリン車から電気自動車へのシフトにより自動車部品需要は本当に激減し、自動車産業が崩壊するのか?という疑問にフォーカスして解説する。

自動車の電動化が進むことにより、自動車の部品点数は減るのか?

前回の第二回は、自動車産業に電動化の大波が襲ってくることを解説した。次世代自動車のパワートレインは電動化によりエンジン不要になり、その結果、エンジン関連部品メーカーは仕事を失うことになるといわれる。が、本当にそうなのだろうか?

結論を先に言っておくと、そのようなことは2030年までに起こる事はないと断言する。なぜか?その理由を解説していきたいと思う。

自動車の電動化が進むと、エンジン・パワートレインを構成している10,000点を超える部品需要がなくなるといわれており、自動車全体では40,000点を超えるパーツが、半分の20,000点ほどに減少するというような話がまことしやかに言われている。しかし、一朝一夕にエンジンが消滅し、バッテリーとモーターに置き換わる事などありえない。何故なら、現在のリチウムイオンバッテリー(LIB)の技術レベルでは、エンジンを置き換えるだけの要件(航続距離、コスト、充電時間)を満たすことができず、また、全固体電池など次世代電池の市場投入も実現していないことが大きな理由である。

バッテリーに充電された電力のみで走行するバッテリー電気自動車(BEV)が市場を寡占し得ない一方で、既存の自動車のパワートレインは「電動化技術」により、内燃機関の燃費を改善する(CO2排出を削減する)方向に進化してきた。その筆頭が、トヨタおよびホンダが他を圧倒する実績を持つハイブリッドエンジン(HEV)である。筆者が一貫して主張しているとおり、「カーボンニュートラル、排出CO2の削減」のために自動車業界がすべき事は、性急なBEVへの転換ではなく、電動化技術によるCO2削減の推進なのである。もちろん、2050年にカーボンニュートラル(CO2排出ゼロ)を達成する時点では、内燃機関は幕引きとなるが、この先30年掛けて自動車の電動化技術は継続的に進化していくと考えられる。したがって、電動化技術を加味した内燃機関、すなわち、ハイブリッド(HEV)、プラグインハイブリッド(PHEV)、そして、レンジエクステンダー(REEV)の開発は将来的に継続する。その結果、自動車に搭載される部品点数の増加傾向は継続すると見るべきである。

電動化による新たな潮流:PHEV・REEV

いま世間でいわれている「電気自動車の台頭」という言葉は余りにもあいまいである。例えば、エンジンがモーターに置き換わる、いわゆるBEVのみが電気自動車(EV)とされる意見が散見されるが、明らかに誤解である。さらに、誤解がメディアで拡散されると、将来の方向性を間違うことにもなりかねない。筆者はこの現状を非常に危惧しており、早期に政府が、産業界と十分なすり合わせの上で、電気自動車普及のシナリオを提起すべきであると考えている。

内燃機関の自動車がいきなり電気自動車(BEV)に置き換わることはあり得ない。前回「CASE革命と電動化(後編)次世代モビリティのパワートレイン」で述べたとおり、自動車の電動化は、世界的な排出CO2削減指針に沿って進んでいく。ここでいう電動化とは、BEVのみならず、HEV、PHEV、REEV、FCVなど電動化技術の組み合わせにより、CO2排出を削減していくことである。自動車メーカー各社が、企業全体のCO2排出をどのように下げていくか、どのようなパワートレイン・ポートフォリオにしていくべきか、前回のレポートを是非ご参照頂きたい。いずれにせよ、年間数百万台の自動車を生産する自動車メーカーが、一朝一夕に全てをBEVに置き換える事などあり得ないし、BEVに特化しないと生き残れないなどという一部で聞かれる主張は完全に間違っている。それと同義として、新興BEVメーカーが数年内に、販売台数で世界の大手自動車メーカーを凌駕することもあり得ない。株の値動きや時価総額は、メーカーの生産規模、事業規模を照らしたものではないことを、ぜひ理解して頂きたい。

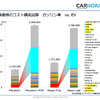

図1.パワートレインのコストトレンド(出所:カノラマジャパン©2015)

2015年に弊社(CARNORAMA INC.)が発表した長期市場予測では、2024年に内燃機関エンジンと電動機関パワートレインのコストがブレイクイーブンすると予測した(図1)。すなわち、ガソリン車とBEVの車両価格が同等になるということ。

当時、この予測に対する否定的な意見は少なくなかった。しかし、今日、世界最大のバッテリーメーカーCATL、世界最大のBEV専業メーカーTESLA、あるいは、BEVに関わる世界的企業のシナリオを見てみると、6年前弊社予測を否定されていた方々も納得されていることだろう。

ここで誤解してはいけないことは、「2024年になるとガソリン車が売れなくなる」という意味ではないということ。なぜならば、BEVには、バッテリー容量・充電・エネルギー密度に起因する航続距離など、未解決の問題が残っており、その問題点を補完するためには内燃機関が必要不可欠である。

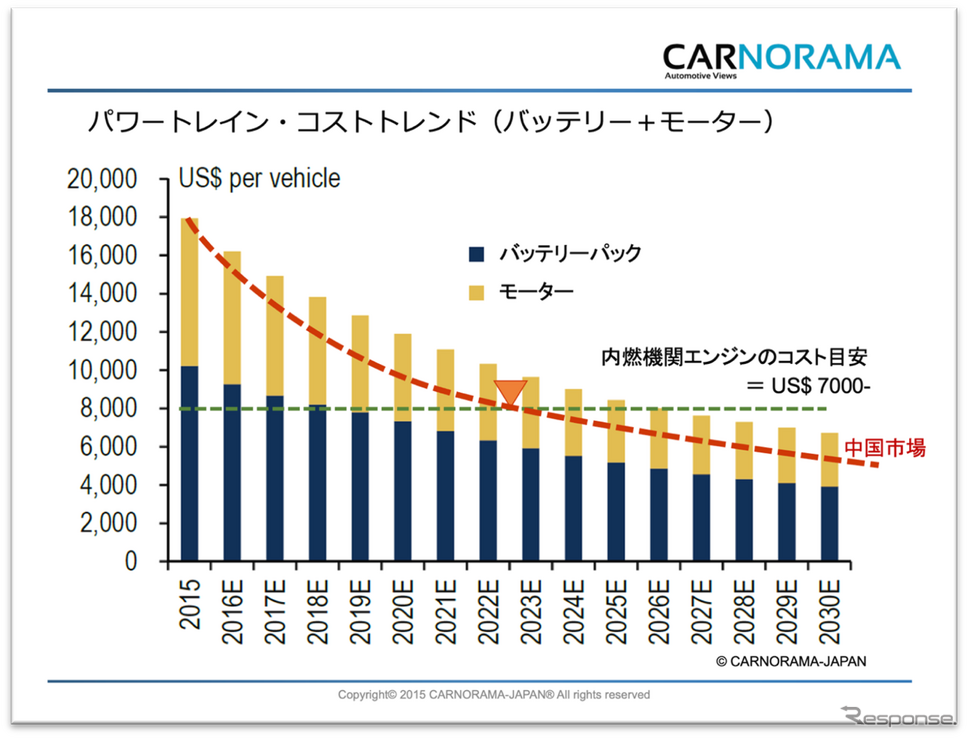

世界的にトヨタ・ホンダがHEVの開発をリードして、20余年が経過した。その企業努力により、自動車の排出CO2は大きく低下してきた。これは、長年蓄積した内燃機関の知見により、長所を活かしつつ短所を電動機関で克服したのである。一方のBEVは、電動機関の短所を補完するための内燃機関を持たない、いわば、CO2排出規制をクリアするための「その場しのぎ」に過ぎない。そのため、HEV技術を有するトヨタ・ホンダは、急激なBEVへの方針転換をする必要がなかったと見ることができる。すなわち、内燃機関の技術を蓄積してきた自動車メーカーは、CO2削減の手段として電動化技術を幅広く適用することができる一方、新興EVメーカーは「自動車の電動化=BEV」とすることしかできない(図2)。

図2.電動化技術と部品点数(出所:カノラマジャパン©2021)

自動車の電動化により需要が拡大する部品

電動化に関する開発の方向性には、ICEがHEV/PHEV/REEVに進化する方向と、ICEがBEVに変容する方向の2つがある。まず、前者のHEV/PHEV/REEVへの進化する方向性では、その進化過程で自動車に搭載される部品点数は増加する。従来のエンジンに電動機関が追加されるため、車両を構成する部品点数は確実に増加する。もちろん、自動車メーカーは、消費者の利益向上に貢献しないCO2排出削減を理由にして、車両価格を値上げすることは許されない。したがって、構成部品数の増加に伴う販売価格への転嫁を最低限に抑える必要があり、結果としてエンジン部品メーカーはもとより、全ての関係部品メーカーへのコストダウン要求が厳しくなることは言うまでもなく、企業努力には終わりがない。