調査会社のフロスト&サリバンは3月4日、2015年のASEAN自動車市場展望を発表した。

今回報告したのは、シンガポールオフィスを拠点に自動車市場調査を担当する本多正樹氏。本多氏は同社アジア太平洋地域自動車・交通運輸部門コンサルティング・ディレクターを務める。今回、市場規模の大きいマレーシア・インドネシア・タイの成長および抑制要因を報告した。

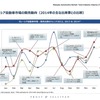

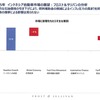

2014年のASEAN自動車販売台数は322万台(2013年比-33万台)。国別のシェアはタイが87万台で27%(-10%)、インドネシアが120万8000台で38%(+3%)、マレーシアが58万9000台で21%(-3%)となっている。日系メーカーのシェアが大きいASEANだけに、市場動向は各社の業績にも影響を及ぼしそうだ。

◆新モデル販売が新車販売市場をけん引…マレーシア

では各国の報告を見ていこう。まずはマレーシア市場。2014年を振り返ると国内新車販売台数は前年比で1.4%+となる66万5000台という販売実績となった。プラス要因となったのは経済・雇用状況の安定、新モデル販売。具体的にはホンダ『シティ』『ジャズ』や、プロドゥア『アジア』やプロトン『アイリス』といったニューモデルが市場をけん引していることが大きく影響した。

反対に市場成長の抑制要因としては、完成車の販売台数減少を埋め合わせるためのノックダウン(CKD:Complete Knock Down)生産(部品のまま運ばれ、現地で溶接や塗装、組み立てをされること)が軌道に乗らなかったこと、そして消費者の物品・サービス税(GST)が導入され、導入後に購入価格が下がることへ期待がかかったため消費者の購買行動が抑制されたこと等が挙げられた。

2014年のマレーシア自動車市場は、乗用車販売台数全体でみると+2.1%(2013年の57万6657台から2014年の58万8900台へ)で若干の成長がみられた。販売をけん引するのはホンダ『CR-V』やマツダ『CX-5』などSUVのニューモデルが人気を博している。

マレーシア乗用車市場での大きな転換は、これまでは外資系OEM市場ではトヨタがトップだったが2014年初めてホンダが最大シェアを占めたこと。「競合が新モデルを打ち出す中でも、ホンダがシティ、ジャズなどのCKD生産により“これまでよりも魅力的な値段で”市場にだした。それが引き金となってプロドゥア、プラトンから顧客がシフトしたのでは」と本多氏はコメントした。

堅実な成長が続く乗用車に対して伸び悩んでいるのはトラックだ。トラック販売台数が減少することにより、商用車市場は-3.84%となった。(2013年の7万9136台から2014年の7万6100台)。

◆2015年、前年比3.15%の成長に…抑制要因は物品・サービス税と信用引き締めか

マレーシアの自動車市場を考えるうえで重要なのは2014年に見直し案が策定された“NAP(国家自動車政策)”だ。

マレーシア政府はNAPを国内自動車メーカー、海外自動車メーカー含め様々なステークホルダーと調整しながら展開している。日系の自動車メーカーも恩恵を受けられるものとなっているという。「プロドゥアはマレーシア国内で初のEEV(Energy Efficent Vehicle)の『アジア』を販売し、ホンダはすべてのCKD生産モデルの現地化比率を70%以上に増やす目標を立てている。この他現在数社がEEVモデルの生産、販売、製造拠点の拡大や現地化の拡大を表明している。これらはいずれもNAPの影響を受けている」と本多氏は説明する。

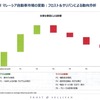

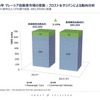

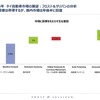

今後のマレーシア市場を見通すと、新モデルの販売、NAPによる計画・プログラムは2015年市場のプラス要因として影響しつづけ、また物品・サービス税実行や信用引き締めにより中低所得層がローンを組みことに困難が生じる可能性があることなどがマイナス要因として働きうるという。総じてみた場合は前年比3.15%(2014年の66万5000台から68万5950台へ)の成長を見込む。

◆タイは輸出に新たな障壁、外的影響に注視

続いてASEAN最大の生産拠点であるタイ。2014年、輸出減少によりタイの生産台数は

245万7000台から188万台へと大幅に減少したものの、それでもASEAN圏内では最大の自動車生産国としての地位は維持している。

タイはファーストカーインセンティブの導入による需要の先食いと、その後の政情不安などでここ数年は大きく自動車市場が変動している。2015年はどのように見通すのか。

本多氏によれば、タイ市場を見るポイントとして「国内経済」「世界経済」「自動車ファイナンス」「消費者マインド」の4点を指摘する。

まず国内経済は「好意的だが成長は弱い」。GDPは4%成長するといわれ、政府がインフラに向けた支出を増加させること、中小企業向けの刺激策を実施することなどが今後のプラス要因となる。

世界経済での影響をまとめると「需要が不確実でタイからの輸出における新たな障壁が立ちはだかる」と本多氏。具体的には、一般特恵関税制度の恩恵がなくなりEUへの輸出が15%減少すること、主要輸出先であるオーストラリアドルの下落によりタイの輸出が抑制されることなどを挙げる。一方反対に新興マーケットからの資本流出や安定した国内政策金利によりバーツの下落が予測され、これはプラス要因として働くという。

3点目の自動車ファイナンスでは「ローン承認の厳格化が市場成長を抑制する」と指摘する。タイでは、GDPの84%におよぶ高い家計負債が国内消費を抑制する結果を招いており、また「First-Car Buyer Program」(はじめて自動車を購入する人々を対象とした税制優遇措置:ファーストカーインセンティブ)が不良債権比率をさらに上昇させてしまった。また現在各金融機関が金利上昇を検討しているという。

4点目の消費者マインド(消費者の購買意欲、収入、経済状況に対する感覚)については改善するものの注意が必要。消費者マインドの数値自体は2014年末から改善する見通しだが、税率の変更の影響などで影響がありうるため注意が必要だとする。

◆中所得者層の増加、投資拡大…インドネシア成長は持続する

最後にインドネシア市場。2014年には「これまでで最高の市場集約がおきた」と本多氏は説明する。「インドネシア自動車市場ではトヨタ、ダイハツ、ホンダ、スズキ、三菱自動車ら日本のOEM 5社が86.2%を寡占。従来からの市場集中がさらに加速している」。

新車市場については、5年連続で新車販売台数が伸びていない。2014年に関してこの成長鈍化要因を分析すると、3度にわたる電気料金の引き上げが間接的に生産コストに響いていること、燃料補助金が削減されたこと、政情が不安定なことが考えられるという。

今後インドネシア市場が成長するかの “中長期的”な見通しでは「経済成長」「中所得者層の増加」「インフラ開発」「投資拡大」がキーとなる。

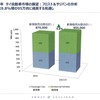

「経済成長」について、インドネシアでは国内消費が増え、今後5年間前年比5-7%の成長がみこまれている。また、現在でも人口の60%が生産年齢という構成比であり、今後15年で中所得者層は約1億人にまでふくれあがる。そのため消費者支出が年間約5%成長し、一世帯あたりで7000米ドルとなることが見込まれる。

また政策的観点でも政府が「インフラ開発」を優先事項にしている。そのため交通、ロジスティクス領域でも投資がすすむことが見込まれるという。このほか、世界経済の観点からみた場合、高価値のパーツは輸入を輸入する際、インドネシア・ルピアが弱くなることが生産コスト上昇に影響することなどが挙がった。中長期的展望は以上だが、ベースラインとなる経済成長がおもにインドネシアの自動車市場を後押しし、2015年にも前年比5%で新車販売台数が増加し126万8000台に到達するまで持続的に成長が促進されることが予測される。

《まとめ・構成 北島友和》