12月15日、アクセンチュアはASEANでのM&A支援専門チームを立ち上げ、日本企業向けサービスの本格展開を始めたことを発表した。

同社のグローバルM&Aプラクティスは、今年9月シンガポールにASEAN拠点を新設。日本国内オフィスにおけるM&Aプラクティスでも、12月1日付けでASEANにおけるM&A専門家を増員し、数十名規模でのサポート体制を構築した。

15日に行われた会見から、日本企業に求められている変革の重要性と、同社による海外M&Aサポート事業について、プレゼンテーションに即して紹介したい。

◆情報積み上げ型から共有型へ 今こそモデル転換が必要な時

アクセンチュア戦略コンサルティング本部ビジネス戦略マネジングディレクターの清水新氏は、「企業存続という観点では、M&Aは変革の一つの通過点にすぎない」と指摘し日本企業はグローバル化に対応しうる組織構造や経営モデルを持たねばならないと力説する。

清水氏によれば、企業変革には2つの力が必要だという。その2つとはすなわち、トップラインを維持・成長させるための取り組みや、規制やバリューチェーン、技術の変化を読むといった“見極める力”と、収益性を高めて適切なオペレーション基準を設定するなどビジネスパフォーマンスを向上させるための“磨き上げる力”だ。この両面において日本企業は競争力を失いつつある。

これまで日本企業は、専門性を追求した個別・部分最適の経営モデルだった。海外進出についても、事業部ごとに個別に進出して、個別セグメントで品質改善やコスト削減に取り組んできた。しかし、この機能ドリブン型組織では組織間を連携や報告でつなぐ仕組みになってしまっており、状況把握に時間を要してしまう。また、組織間での目標数値(KPI)に齟齬が生まれ、ひいてはグローバルでの成長を困難にしてしまう。

清水氏は「今後は不確実性が高い新興国で浸透スピードに対応していくことが必要となってくる。スピードに対応するためには当然、最前線の情報を最細粒度でデータとして取得できるレベルでの状況把握が不可欠になってくる。情報共有型組織で報告不要の仕組みを作り、状況把握よりも将来のアクションについて議論する比重を増やしていく必要がある」。すなわち、個別ではなく全体最適を念頭に置き、個人ではなく仕組み依存度の高い経営モデルを構築して変化対応力を企業の体内に取り組むべし、というのだ。

◆なぜ今ASEANでM&Aか

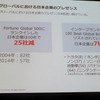

スタンダード&プアーズ Capital IQ Transaction Screening Reportによれば、日本企業の海外M&A案件のうち、アジア地域向け案件の割合は2013年には20%を占めている。このうち中国、インド企業へのM&Aが減少傾向にある一方で、ASEAN企業の案件割合は2011年の30%から2013年には91%へと急増したという。M&Aプラクティス日本統括マネジングディレクターの横瀧崇氏によれば、「2015年末にかけてASEAN経済共同体が形成されることを見越し、さらなる“投資のしやすさ”が日本企業にとって、魅力的であるためこのような構成比になっていると考えられる」という。

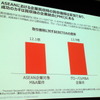

このようにASEANでのM&A案件は急増したものの、買収後の成長戦略という点では課題を残している。「2002年から2011年にかけてASEANにおけるM&Aの成功率を株主式投資利回り(TRS:Total Return to Shareholders)で評価したところ、価値創造を「実現できた」企業は61%。逆にいうとおよそ4割は買収後、企業価値を創造できていないのが現実だ」(横瀧氏)。

「(海外企業買収の)成功率を100%に近づけるにはどうすればよいのかを考える際、2つ重要なことがある。そもそも適切な会社を妥当な値段で買うこと、そして買った後に狙った効果を出すことだ」(横瀧氏)。

このうち、買収額についてはASEANにおける企業買収時の買収価格を取引価格に対するEBITDA(利払い・税金・償却前利益)の倍率でグローバル比較した場合、ASEAN企業対象案件は遜色なく妥当に取引されていることが分かるという。したがって問題は、買収後の企業統合(PMI)をいかに成功に導くか、と横瀧氏は指摘する。

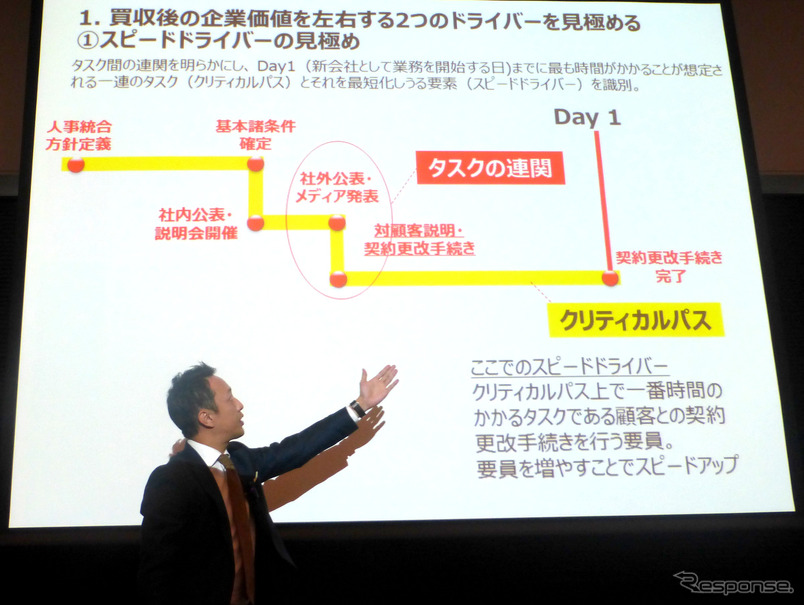

◆企業統合を成功に導くための“2つのドライバー”

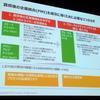

では、買った後の企業統合を成功に導くためにはどうすればよいのか。横瀧氏はこれまでの経験から2つにポイントをまとめた。

一般的に、海外企業を買収した際に新しい会社として業務を開始する日までにおよそ400もの実行すべきタスクがあるという。横瀧氏は、「処理に最も時間のかかるタスク(クリティカルパス)のうち、実行スピードを高め、最短化を実現しうる要素(スピードドライバー)を見極め、さらに該当ディールにおけるビジネス目標を実現するために、なくてはならない要素(バリューアップドライバー)を見極めねばならない」(横瀧氏)。

これらに加えて、もうひとつ解決すべき課題として、異なる文化、言語、商習慣に依存しない経営モデルをつくる必要性を横瀧氏は力説する。「統合後の組織を計画通りに運営するため、まずは本社から現場にいたるまでの神経系統を通す。その上で、グローバル本社からリージョン統括、各国統括、マネジャー、社員すべてが同じ数値を見て行動をコントロールするKPIの導入が重要となる」(横瀧氏)。

「日本企業は財務データ売上利益でしか管理しない傾向にあるけれど、結果にいたるまでの行動指標によってはかることも重要。そうしないと何が利益を達成できていない原因なのか、などの分析ができない。構造を把握するためにも、プロセスKPI(新規顧客獲得数、営業パイプライン数と金額、受注率)を導入する必要がある。これにより社員一人一人がKPIに沿って行動する仕組みを埋め込むことができる。」(横瀧氏)。ただ、このときプロセスKPIとビジネス上の目標、財務指標と評価、報酬をきちんと連動させるよう注意しなければならないという。

◆ASEANにおけるM&A、特有の課題とは

ASEANで企業買収をおこなう際に、しばしば障壁として挙げられるのが、規制が複雑で運用が不透明なこと、また企業情報が限られていること、という2点だ。

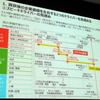

横瀧氏は、審査必要期間を参考に手続き完了までにかかる時間を予測し、また準備期間が変わる可能性があることや許認可手続きの進捗状況と遅延リスク、他タスクへの影響をモニタリングすることの必要性を指摘。またデューデリジェンスを通常よりも長めの6から8週間確保できるよう事前に交渉し、また新しい会社として業務を開始する日に向けた統合準備作業の実行計画プランが完了するまでの約1か月の間にドライバーの見極めを行う、などの対応が必要だという。

ASEANでのM&Aサポートとして、アクセンチュアはM&Aにおける統合計画に必要な法規制一覧、統合タスクを8か国語でリスト化したもの、統合価値を生み出すための施策一覧(バリューアップドライバーを見極める際の検討漏れを防ぐもの)、統合価値の定量化と進捗管理を行うトラッキングツール、プロセスKPIをモニタリングするためのツールの5つを提供するという。

今後6億4000万人の巨大市場が誕生するとされるASEAN。ASEAN進出サポートを強化した同社は、これまでグローバル市場で培ってきた経験から今回の提言を行っているという。ASEANなどの未知なる市場を巻き込んだM&Aの成否をわけるのは、プロセスのどこに着目すれば早く高い価値を出せるかを見極めること、そして実行段階では本社も現場も共有できるプロセスKPIを定めること。加えてこれまでの体制から転換して、組織全体で状況把握できる情報共有型の経営モデルを構築するとともに、地域特有の課題に対応できるノウハウを取り込むことが肝要のようだ。

《構成・まとめ 北島友和》