富士重工とトヨタは2ケタの営業利益率

乗用車メーカー8社の第2四半期決算は、円安や原価低減効果、さらに北米市場の好調などにより軒並み大幅増益になった。併せて発表された通期(2014年3月期)の業績予想も5社が連結営業利益を上方修正した。8社合算の同利益予想は過去最高だったリーマン・ショック前の95%まで回復する予想であり、為替のハンディを勘案すると、ピーク時を上回る収益力をつけてきたと評価できる。

第2四半期決算での各社の営業利益は、日産自動車とダイハツ工業が小幅減益となったものの、前同期比で6.4倍になったマツダをはじめ、6社で大幅な増益になった。マツダ、富士重工業、スズキ、三菱自動車工業の4社が中間期あるいはすべての半期を通じて最高を更新した。売上高営業利益率は、利益高が3.5倍に膨らんだ富士重工が13.4%、過去2番目となったトヨタ自動車が10.0%と2ケタに乗せ、世界的に見ても極めて高い収益率となった。

リーマン・ショック前の95%まで回復

第2四半期の為替レートは、1ドル99円レベルとなり、前年同期に比べ20円の円安だった。為替変動による営業損益段階での増益効果は、8社で1兆0200億円規模に膨らんでいる。好業績は為替の追い風のみならず、リーマン後の超円高下で各社が取り組んできた原価低減の成果や、今年は米国で1550万台(前年比7%増)が見込まれる北米市場の好調などが支えている。

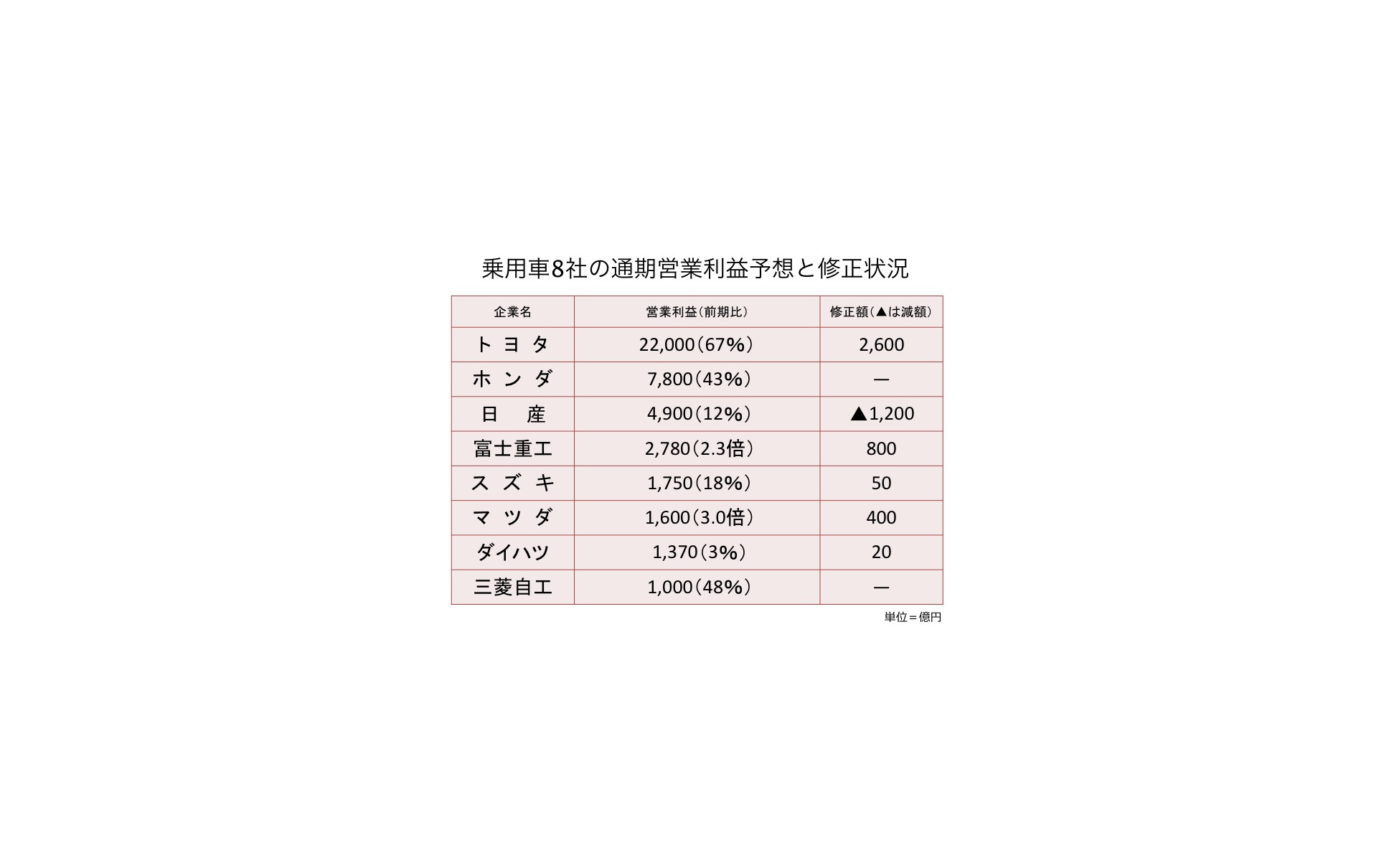

各社は折り返し点で通期の業績予想も見直した。営業利益は、海外での新工場の立ち上げやリコール費用の増大などで日産は下方修正となったものの、トヨタや富士重工など5社が上方修正した(=別表)。また、ホンダと三菱自動車は据え置いた。8社合計の営業利益予想は4兆3200億円となり、過去最高だったリーマン・ショック直前の08年3月期の95%まで回復する。下期の為替レートは各社とも1ドル95円レベルを前提としており、今後の為替動向などによってはさらに業績が上ぶれする可能性が高い。

いずれにしても、通期の利益高はほぼピークまで戻すことになる。足元の好業績は円高の修正効果が大きいのは確かだが、08年3月期と比較すれば、まだ円高のポジションにある。同期のレートはおおむね1ドル114円、1ユーロ162円だった。足元のレートと比較すると、なお1ドル15円ほどの円高状態にある。

為替のハンディをカバーする筋力が

こうした状況から、業界ベースでの円高抵抗力が着実に高まったことがうかがえる。第2四半期の営業利益が、ピークだった08年3月期上期(1兆2721億円)にほぼ並んだトヨタの場合、「当時の為替レートに換算した場合の円高による減益影響は5300億円」(小平信因副社長)と想定できるという。これは半期分なので、年間ではなお1兆円規模のハンディと見ることができる。

そうした減益要因を「08年3月期以降の原価改善や営業面の努力による粗利の改善」(同)などで、埋め合わせるという“筋力”がついてきたということだ。体質改善の度合いには企業間で開きがあるのは否めないが、乗用車8社という業界ベースで見ると、08年3月期比でなお円高のハンディを背負いながら、当時と同等の収益を稼ぎ出す体力をつけてきた。