車の購入時に「残価設定ローン(残クレ)」での購入が安くてお得、と聞いたことはありませんか?

最近ではメディアでも多く取り上げられ、CMなどでもよく耳にする言葉です。

一見ローンの返済額が少なく済んでお得に感じますが、注意点やデメリットを知らないで利用すると後悔することに。

残価設定ローン(残クレ)を利用するのであれば、よく似た料金形態でよりお得に利用できる「カーリースサービス」をおすすめします。

参考:おすすめのカーリースはこちら!

当記事では残価設定ローン(残クレ)の仕組みや特徴に触れながら、注意点・デメリットを徹底解説。

「なぜカーリースの方がお得に利用できるか」、理由もお伝えしていきます。

当記事で「残価設定ローン(残クレ)の落とし穴」をしっかり把握し、よりお得に賢く車を手に入れましょう!

※タップで該当箇所へスクロールします。

なぜカーリースのほうがお得なのか、理由を先に知りたい方はこちらをタップして進んでください!

▼カーリースの利用に不安がある方は下記記事をチェック!

>>カーリースはやめとけと言われる理由は?よくある失敗・後悔を解説!

【仕組みを解説】そもそも残価設定ローン(残クレ)とは?

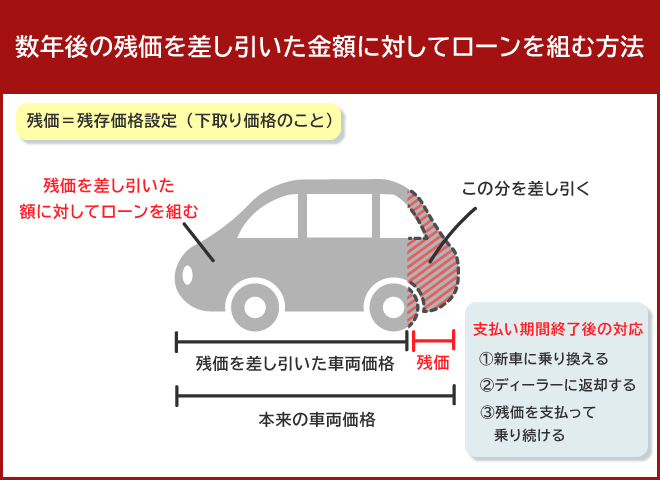

「残価設定ローン(残クレ)」とは、あらかじめ将来の下取り価格を設定してその価格を引いた残価に対してローンを組んで支払う方法です。

「残価設定」とは、「残存価格設定」のこと。

「残存価格」とは、将来的に車を乗り換えるときに予想される車の評価額(下取り価格)を指します。

残価設定ローン(残クレ)は、車両価格から3~5年後の残価を引いた金額をローンとして返済する手段です。

そうすることで本来の車両価格の50%~70%ほどの価格で車を購入することができます。

残価設定ローン(残クレ)支払い期間終了後の対応は?

残価設定ローン(残クレ)の支払い期間終了後、対応は以下の3つから選べます。

- 新車に乗り換える

- ディーラーに返却する

- 残価を支払って乗り続ける

後述もしていきますが、残価設定ローン(残クレ)の支払い期間中は何かと制約が多いもの。

基本的には「返却する」ことが前提のローンだとお考えください。

ローン支払い後にそのまま車に乗り続けるためには、残価を一括で支払う必要があるのです。

【きつい?】残価設定ローン(残クレ)は損?デメリット・注意点6つ

残価設定ローン(残クレ)のデメリット・注意点は以下の6つ。

- 一般的なカーローンに比べて利息が高い

- 事故などを起こすと追加料金が発生する

- 月間走行距離に制限がある

- カスタマイズは不可

- 乗り換え時は同じメーカーからしか選べない

- 車種によっては残価より中古車市場価値が高い場合がある

一見月々の支払額も抑えられ車の乗り換えもしやすいシステムに感じますが、デメリットを把握しておかなければ後々損をすることも。

残価設定ローン(残クレ)を利用するなら、以下で解説する点をしっかり確認しておきましょう。

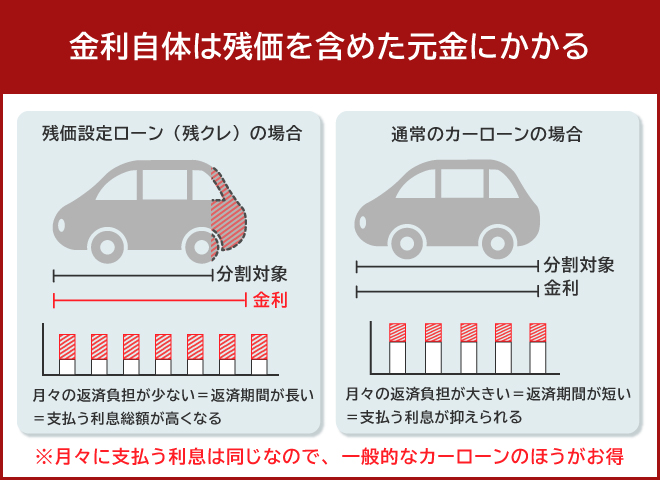

デメリット①一般的なカーローンに比べて利息が高くてきつい

残価設定ローンの金利は残価を含めた元金にかかるため、利息は高くなります。

毎月の支払額が少ないということは、元金が減るスピードも遅くなるということです。

そのため最終的には利息が高くなる可能性もあり、一概にお得に車を購入できたとはいえない場合もあります。

結局のところ残価設定ローン(残クレ)もローンには変わりません。

ローンには必ず利息が発生するということは忘れずに、月々の支払いだけではなくトータルでの支払額に目を向けて支払い方法を選択しましょう。

デメリット②事故などを起こすと追加料金が発生するからきつい

残価設定ローン(残クレ)は、下取り価格が保証されている点は一見して魅力的。

しかし事故などで車に傷や凹みができると、査定額が下がり追加の支払いが発生します。

残価設定ローン(残クレ)で設定された残価は、あくまでも「キレイな状態で乗り続けた場合の金額」です。

修復歴があると車両価格を下げないと取引が難しくなるため、残価分に相当する金額を負担しなければならない可能性も。

またもし事故車として廃車になったとしても、ローンの支払いは残ります。

最悪の場合は一括で返済することを求められる可能性もあるため、傷や凹みを付けないよう注意しましょう。

デメリット③月間走行距離に制限があるからきつい

残価設定ローンで車を購入すると、月間走行距離が制限されます。

月間走行距離の上限は自動車メーカーによって異なるものの、大体1,000㎞~1,500㎞が平均的です。

メーカー独自のプランがあったりもするので事前に調べておきましょう。

毎日車に乗る方であれば、月間走行距離をオーバーしてしまう可能性もあります。

先述しましたが、残価設定ローン(残クレ)は「数年後に車両を返却することが前提」のローンです。

そう思えば月間走行距離が制限されることもうなずけますね。

デメリット④カスタマイズは不可できつい

残価設定ローンで購入した車は、カスタマイズできません。

自分好みの車にカスタマイズしたいと考えている方は、そもそも残価設定ローンを利用できないことを覚えておきましょう。

残価設定ローンで購入した車は3年~5年でディーラーに返却することを前提としており、購入したといっても完全に自分のものになるわけではないためです。

デメリット⑤乗り換え時は同じメーカーからしか選べないからきつい

車を乗り換えやすいのが残価設定ローン(残クレ)のメリットですが、ローンの支払いが残っている状態で乗り換えをする場合は選べる車種が限られています。

残価設定ローン(残クレ)で購入した車と同じメーカーの車種から選ぶことになるため、乗りたいと思っている車に必ずしも乗れるわけではありません。

他のメーカーの車に乗り換えたい場合には、残りの支払額を一括で返済する必要があります。

ローンの返済後であれば他のメーカーに乗り換えられる仕組みです。

デメリット⑥車種によっては残価より中古車市場価値が高い場合があるからきつい

人気の車種などは、3年~5年経過しても車両価格があまり落ちない場合があります。

そのため残価よりも中古車市場での価値が高くなってしまうこともありますが、そういった場合でも残価以上の金額にはなりません。

人気の車種の購入を検討しているなら、通常のカーローンを組むほうがお得になる可能性もあります。

【乗り換えはできる?】残価設定ローン(残クレ)を途中解約するには

残価設定ローンの返済期間中にどうしても新しいモデルに乗り換えたいという場合は、以下の方法で一括返済を行う必要があります。

- 購入したディーラーに車を早期返却する

- 手持ちの資金でローン残債と車両残価分を一括返済する

- ローンの借り換えを行って一括返済する

再三になりますが、残価設定ローン(残クレ)は購入と言えども「いつか車を返却することを前提としたローン」の組み方です。

そのため自由に乗り換えができるわけではないということは覚えておきましょう。

方法1:購入したディーラーに車を早期返却する

ひとつ目の方法は、車を購入したディーラーに早期返却するという方法です。

ディーラーで車の査定を行い、査定額と車両残価との精算を行います。

しかし当然ながら残ったローンの支払いは続くため、返却したからと言ってローンがなくなるわけではありません。

方法2:手持ちの資金でローン残債と車両残価分を一括返済する

ふたつ目の方法は、手持ちの資金でローン残債と車両残価分を一括返済(繰り上げ返済)する方法です。

返済を全て終わらせてしまえば支払いの必要はありませんね。

一括返済後は、車の所有権を自分名義にも変更できます。

ただし手持ちの資金がいくらあるかによって対応の可否が決まる方法です。

方法3:ローンの借り換えを行って一括返済する

こちらはローン残債と車両残価分を支払うために別のローンを新たに組み、一旦残価設定ローンの一括返済を行う方法です。

車自体のローンは返済を終えますので、車の所有権も自分名義に変更できます。

ただし当然ながら新たに組んだローンの返済が必要なため、借り入れがなくなるわけではありません。

残価設定ローン(残クレ)のメリット3つ

- 下取り価格が保証されている

- 月々の支払いを抑えられる

- 3年~5年での車の乗り換えが行いやすい

ただしメリットは常にデメリットと表裏一体であることは忘れないようにしましょう。

以下で詳しく解説していきます。

メリット①下取り価格が保証されている

残価設定ローン(残クレ)は残価(下取り価格)が保証されているため、設定された残価以下になることはありません。

車の価値は購入から年数が経つにつれて低くなるもの。

新車であっても3年目程度から価値は下がり始め、5年経つとほぼタダに近い価値になってしまうこともあり得ます。

残価設定ローン(残クレ)であれば、そのような心配は不要です。

事故などで傷や凹みを付けない限り、購入時に設定された残価は保証されます。

メリット②月々の支払いを抑えられる

残価設定ローン(残クレ)は購入段階で事前に車両価格から残価(下取り価格)を差し引いているため、月々のローンの支払額が抑えられます。

車にかかる月々の費用を抑えたい方は一度検討してみても良いかも知れません。

ただし利息は高くなることは理解した上で利用するようにしましょう。

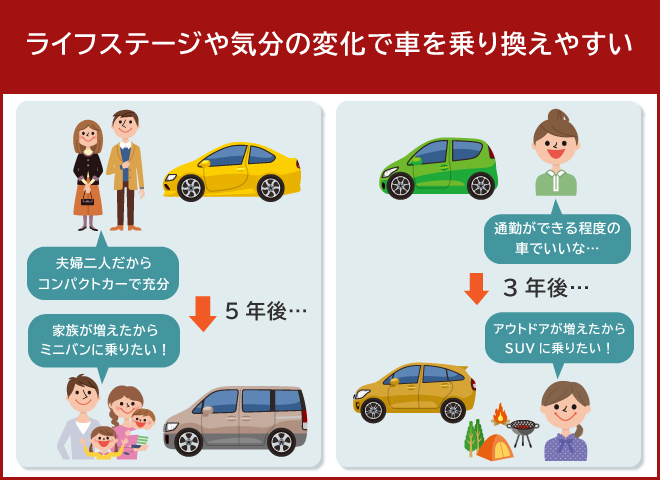

メリット③3年~5年での車の乗り換えが行いやすい

残価設定ローン(残クレ)を利用すると、3年~5年で車を乗り換えしやすくなるのはメリットです。

実用性やデザイン性どちらを重視したいかは時々によって変わりますし、ライフステージの変化によって車種を変えたいときもありますよね。

車のニーズは時期や年代によって変化するもの。

3年~5年周期での車の乗り換えが行いやすい残価設定ローン(残クレ)は、ライフスタイルに合わせて車を変えられる仕組みとも言えるでしょう。

ただし乗り換えが不要の場合には、残価を一括で払うなどして精算する必要があります。

残価設定ローン(残クレ)プランの一例(アルファード)

ここからは残価設定ローンの一例をご紹介します。

人気車両でありつつ通常のカーローンでは借入額が大きくなってしまう車種として、アルファードを例に計算したものが以下です。

画像引用元:トヨタ公式サイト

| アルファード 特別仕様車S”TYPE GOLDⅡ”(2WD・7人乗り) | 車両価格:4,240,000円(税込) |

頭金:1,120,000円

割賦元金:3,120,000円

総走行距離:60,000㎞

回数:60回払い

- 頭金(諸費用除く):1,120,000円

- 初回支払い額:8,152円

- ボーナス月:150,000円×9回

- 最終回支払い額(60回目):1,950,400円

- 支払い総額(含頭金):4,815,652円

月々の支払額自体は大幅に抑えられるため、5年後に車を返却する・新しい車に乗り換えるなら選択しても良いでしょう。

ただし買い取りたい場合は、頭金を1,120,000円も用意しても最終支払い時には1,950,400円を一括で支払う必要があります。

支払わない場合は同メーカーの新車に乗り換えるか、車両を返却しなければなりません。

残価設定ローン(残クレ)とカーリース、どっちがお得?

残価を差し引いた額を月数で割る、という料金形態が似ているサービスに「カーリース」があります。

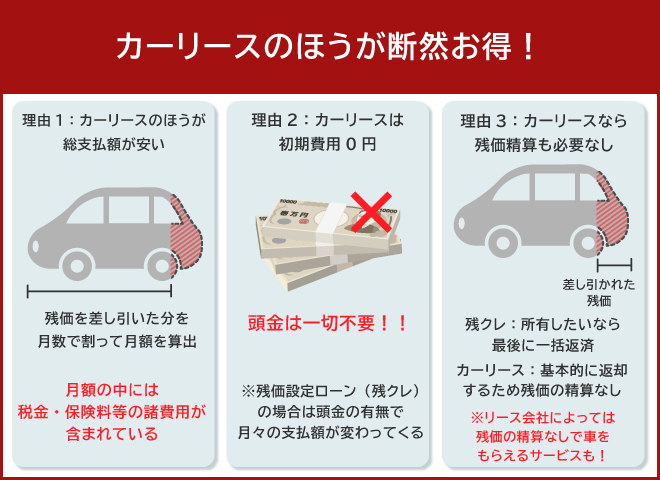

残価設定ローン(残クレ)よりもカーリースのほうが断然お得に利用可能です!

カーリースとは、毎月月額制で新車に乗れる車のサブスクリプションサービスのこと。

以下の理由から、カーリースの利用は残価設定ローン(残クレ)よりお得に利用できます。

- カーリースのほうが総支払額が安い

- カーリースの利用には頭金一切不要(初期費用0円)

- カーリースなら残価精算も必要なし

「契約期間中は自分の所有物にはならない」という点は残価設定ローン(残クレ)と同じですが、同じ条件ならカーリースがオススメです。

以下でオススメする理由を詳しく解説していきます。

カーリースのほうが総支払額が安い

カーリースと残価設定ローン(残クレ)の月々の支払額は、どちらも残価を据え置いて利用月数で割って算出する仕組み。

カーリースは月額の中に保険料・車検料・メンテナンス費用等その他税金諸費用も含まれているため、急な出費の心配は不要です。

常に一定の料金のみの支払いになり、家計の見通しもしやすいのがメリット。

対して残価設定ローン(残クレ)のほうが月々の支払額は抑えられるものの、車検や税金などを支払うタイミングで定期的に大きな出費が発生します。

総支払額で見れば、急な出費のないカーリースのほうがむしろお得なのです。

カーリースの利用には頭金一切不要(初期費用0円)

カーリースの利用なら、頭金は一切不要です。

残価設定ローン(残クレ)の場合は、頭金を用意するか用意しないかで月々の支払額は変わってきます。

初期費用0円で無条件で新車に乗れるという点は、カーリースの大きなメリットです。

カーリースなら残価精算も必要なし

先述もしましたが、残価設定ローン(残クレ)で支払って残価精算なしで車を返却するか新車を買うかの選択になるのであればカーリースの利用条件とほぼ変わりません。

むしろカーリースなら残価精算は全く不要です。

最初から乗り換えることを前提としたローンなのであれば、カーリースの利用のほうが断然お得な理由はここにあります。

▼カーリース(車のサブスク)についてもっと詳しく知りたい!という方は、以下記事もぜひご一読ください。

>>【安い?高い?】車のサブスクのメリット・デメリットを購入と比較!厳選したおすすめのサブスクサービスも紹介

>>カーリースはおすすめしない?サービスの実態や人気カーリースランキングをご紹介!

【厳選】おすすめカーリースサービス2選をご紹介!

ここからは当サイトおすすめのカーリースサービスを2社ご紹介していきます。

どちらも当サイトが自信を持ってオススメできる人気のカーリースサービスです。

残価設定ローン(残クレ)を乗り換え前提で考えている方は、ぜひ一度サービスの詳細をご覧ください!

オススメ①トヨタの新車に乗れる「KINTO」

画像引用元:KINTO公式サイト

「KINTO」はトヨタの新車のみを扱うカーリースサービス。

「車は購入しなくても乗れるもの」という概念をいち早く提唱し、車のサブスクを開始した先駆け的なサービスです。

初期費用0円でトヨタの新車に乗れるとあって、カーリースサービスの中でも一番人気!

しかもどのプランを選択しても、月額の中にトヨタ正規ディーラーのメンテンスが全て含まれています。

もちろん税金・保険料等諸費用も全て込み!

KINTOの公式サイトには月々の支払いをシミュレーションできるフォームもあるので、どの程度安くなるのかぜひチェックしてみてくださいね!

\トヨタの新車が月額4万円~!/

KINTOで安心・安全な

トヨタの新車に乗る

※審査申し込みまでWebで完結※

▼KINTOの実際の口コミ・評判は、以下記事からチェックしてみてくださいね!

>>KINTO(キント)の評判・口コミってどうなの?利用した25人に聞きました!

▼「KINTOで乗れる車種は何があるの?」という方は、以下記事もぜひ参考にしてみてください。

>>KINTOの車種一覧を月額最安値とともにご紹介!KINTOが若者に選ばれる4つの理由とは?

オススメ②とにかく安い!「定額カルモくん」

画像引用元:定額カルモくん公式サイト

「定額カルモくん」の強みはなんと言っても業界最安値のカーリースサービスであることです。

月額最安値はなんと12,870円!

これは完全定額制のカーリースサービスとしては日本一安い料金です。

※2020年3月時点

月々プラス500円を追加する「乗り放題オプション」なら、契約満了時に追加料金なしで車両をもらうこともできちゃいます!

※適応条件:新車7年契約時のみ

しかも車両をもらっても残価分の精算は不要なため、定額カルモくんの利用は実施的に最も安く車を入手できる手段。

リース車のラインナップは豊富で、軽自動車もたくさん用意されているので選択の幅も広いです。

「とにかく安く車を入手したい!」という方はぜひ定額カルモくんの公式サイトをチェックしてみてくださいね!

\契約満了後に車をもらえる!?/

定額カルモくんで

業界最安値のカーリースを利用する

※納車までWebで完結※

▼定額カルモくんの実際の評判に関しては、以下記事で詳しくご紹介しています!

>>おトクにマイカー定額カルモくんの評判・口コミは?審査が厳しいって本当?

残価設定ローン(残クレ)に関するその他のQ&A

Q1.残価設定ローン(残クレ)の金利は高い?

残価設定ローン(残クレ)は「ディーラー系ローン」のひとつですが、銀行系ローンに比べてディーラー系ローンは金利が高いのが特徴です。

残価設定ローン(残クレ)の平均的な金利は3%~5%と言われています。

金利に関しては各ディーラーによって異なるため、残価設定ローン(残クレ)の契約を検討しているならまず確認しておきましょう。

Q2.残価設定ローン(残クレ)の審査は通りやすい?

一般的にディーラー系ローンは銀行系ローンと比べて審査に通りやすいと言われています。

ただし残価設定ローン(残クレ)の審査も、ローンの審査であることに変わりはありません。

金融のブラックリストに載っていたり他に多額の借入があるなどすると、審査には不利に働きます。

残価設定ローン(残クレ)がきついと思ったらカーリースの利用も視野に

残価設定ローン(残クレ)は支払額も少なくて済むため一見メリットしかなさそうに感じます。

しかし当記事でご紹介したように、実はデメリットもたくさんあるもの。

残価設定ローン(残クレ)の契約を検討している方はカーリースの利用も視野に入れながら、慎重に選択するようにしましょう。