車は必要だけどまとまったお金が足りず中々手が出せないと悩んでいる方も多いのではないでしょうか。

ディーラー以外の選択肢として、まとまった初期費用をかけず金融機関のサービスとして安心して利用できるカーローンはおすすめです。

しかし、いざ利用しようとすると「ディーラーローンとの違いは?」「金利はいくら?」など多くの疑問が出てくるもの。

この記事では銀行のカーローンについて詳しく解説しています。

ディーラーカーローンとの違いや金利についてや、実際の返済シミュレーションなども紹介しているのでぜひ参考にしてください。

おすすめの銀行系カーローンも紹介しているので、自分に合う銀行系カーローンが見つかるでしょう。

引用元:クラウドローン

クラウドローンは、基本情報と希望を入力しておくだけで金融機関からローンの提案を受けられるサービス。

他のカーローンと比較してみると、以下のようなオススメポイントがあります。

- 簡単に比較検討が出来る

- ネットから簡単に手続き可能

- 利用料や登録料が一切かからない

複数の金融機関からローンの提案を受けることができるので、簡単に比較検討できる点が魅力です。

手続きはネットから簡単に行えるので、わざわざ金融機関を回っての手続きも不要。

情報を登録して待つだけで良いので簡単に融資を受けられますよ。

利用料金や登録料も一切かからないので、下記より登録して素敵な提案を受けてみましょう。

\マイカーローンを一括提案!/

クラウドローン公式サイト

https://crowdloan.jp/

※利用料金・登録料一切なし※

銀行カーローン(オートローン)とは?ディーラーカーローンの違い

銀行カーローンとディーラーカーローンには、大きく以下の違いがあります。

それぞれの違いを把握して、自分に合う方を選びましょう。

金利|銀行マイカーローンの方が金利が低い

銀行系カーローンとディーラーローンの金利は以下の通りです。

| 銀行系 | 1%~4% |

| ディーラー | 4%~8% |

銀行カーローンの方が金利が低いので、支払総額をなるべく抑えたい方は利用するのが良いでしょう。

金利の種類は固定金利と変動金利の2種類がありますが、多くの場合は変動金利です。

変動金利とは半年に1回の感覚で金利が見直され、ローンの支払い中であっても金利が変動する仕組みのこと。

金利が低いときには支払総額も抑えられるメリットがある反面、景気変動により金利が変動し総額が高くなるリスクもあります。

審査の傾向|ディーラーカーローンの方が審査が甘い

審査傾向においては、ディーラーカーローンの方が比較的甘いと言われています。

| 銀行カーローン | 厳しい |

| ディーラーローン | 甘い |

クラウドローンと他社の審査の違いを見る

| 金融機関・サービス名 | 審査基準の厳しさ | 再審査のやりやすさ | 他社との比較のしやすさ | 信用情報への傷 |

|---|---|---|---|---|

| クラウドローン | 複数の金融機関が利用できるので甘い機関も見つけられる | 他の金融機関から提案が来るのですぐに探せる | 複数の金融機関から提案を受けられるので簡単 | 保証会社を通すので履歴が残らず安心 |

| ジャパンダ・ネットマイカーローン | 厳しい | 条件を整えて再審査か、自分で他の金融機関を探す | 自分で資料請求するなど必要 | 履歴が残り断られた場合はマイナスな影響も起こる |

| 三井住友銀行マイカーローン | 厳しい | 条件を整えて再審査か、自分で他の金融機関を探す | 自分で資料請求するなど必要 | 履歴が残り断られた場合はマイナスな影響も起こる |

審査が甘い理由は銀行カーローンより金利が高く、万が一返済を回収できなくても損失を減らせるからです。

また車の所有権もディーラー側にあるので、車を担保にしてローンを組める点も関係しています。

車の所有権|銀行カーローンなら所有権が自分

車の所有権は銀行カーローンなら自分、ディーラーの場合はディーラーに所有権があります。

銀行カーローンは銀行から現金を借りて車を購入するため、ローンが完済できない場合は自分で車の売却が必要です。

ローン残債があっても車を自由に手放すことができるので、車の乗り換えもしやすいでしょう。

一方ディーラーの場合は車を担保にしてローンを借りるので所有権はディーラーにあり、簡単に手放すことができません。

車の乗り換えもローンを完済してから行うことになることは把握しておきましょう。

またローンを完済したとしてもディーラーから所有権を移すためには手続きが必要となります。

手続きの手間|銀行カーローンの方が時間がかかる

手続きの手間に関しては、銀行カーローンの方が手間や時間がかかります。

| 銀行カーローン | ・車の購入後に窓口に行き申し込み ・書類が多く手続きに時間がかかる |

| ディーラーローン | ・車を購入するタイミングで申請が可能 ・審査結果がすぐにでる傾向にある |

銀行カーローンは購入する車を決めてから窓口に行って申し込みが必要です。

審査を受けるための書類なども多く、手続き自体も1週間程度かかることもあります。

また銀行カーローンの場合は、審査可能日が営業日のみになるので土日祝日を挟むとさらに審査時間が長くなることも。

一方ディーラーローンの場合は車を購入するタイミングでローン申請が可能です。

審査結果も約30分~1時間ほどで終わることが多く、ローンを組むまでのハードルが低いメリットがあります。

銀行カーローンの利用におすすめのサービスや金融機関7選

銀行カーローンを利用する場合は、以下の7つのサービスや金融機関の利用がおすすめです。

特徴を把握して自分に合うサービスと金融機関を探しましょう。

クラウドローン|基本情報と希望を登録すれば一括提案

引用元:クラウドローン

| 社名 | クラウドローン株式会社 |

| 設立 | 2018年7月5日 |

| 役員 | 代表取締役 村田 大輔 取締役 逢沢 達也 |

| 本店 | 東京都新宿区西新宿8-1-2 PMO西新宿6F |

| 取扱銀行 | 常陽銀行・ 中国銀行・ 伊予銀行・ スルガ銀行・ 仙台銀行・ 三重銀行・ 但馬銀行・ 北日本銀行・ 富山第一銀行・ 清水銀行・ 西日本シティ銀行・ 武蔵野銀行・ 山形銀行・ 十六銀行・ みなと銀行・ 滋賀銀行・ 名古屋銀行・ 北海道銀行・ 横浜銀行・ 池田泉州銀行・ 楽天銀行/ みずほ銀行・ 三井住友銀行・ 住信SBIネット銀行 |

| 電話番号 | 050-3550-3967 |

クラウドローンは、あなたに合った金融機関を比較検討できるサービスで、以下のようなオススメポイントがあります。

- 複数の金融機関からローンの提案が受けられる

- 金融機関を比較検討できる

- 事前審査の結果が当日にわかる

基本情報と借り入れたい希望額を入力するだけで、複数の金融機関から条件に合う提案を受けることが可能。

複数の金融機関を回る必要なく、一括で提案を受けられるので自分に向いているマイカーローンが見つけやすいでしょう。

また事前審査を利用すれば、申し込む前に借りられるかどうかを知れるので不要な手間を省くことができます。

利用料金や登録料は一切かからず、借入と金利の返済のみで利用できるので気になる人は下記より登録してください。

クラウドローンの口コミ詳細を見る

横浜銀行と静岡中央銀行の仮審査は落ちたけど、クラウドローンで申し込んだらスルガ銀行からオファー来た。

引用元:twitter

新卒入社3日目で230万、金利3.9%なら結構良いんじゃないかなー。

\マイカーローンを一括提案!/

クラウドローン公式サイト

https://crowdloan.jp/

※利用料金・登録料一切なし※

ジャパンダ・ネットマイカーローン|車種によって金利が下がる

引用元:ジャパンダ・ネットマイカーローン

| 金利 | 通常:1.50%~3.95%(固定) エコカー割:1.40%~3.85%(固定) |

| 審査日 | 翌日 |

| 借入上限金額 | 1,000万円 |

| 借入期間 | 6ヶ月~10年 |

| 金利タイプ | 固定金利 |

| 繰上返済手数料 | 4,950円(一括繰上返済のみ) |

損保ジャパンのジャパンダ・ネットマイカーローンは、車種によって金利が下がるカーローンで以下のようなメリットがあります。

- 金利を下げることが出来る

- 固定金利になっている

- ネット完結出来るから来店不要

対象のエコカーを購入すると、通常1.50%~3.95%の金利が1.40%~3.85%まで下げることができます。

月々の支払いや支払総額を抑えられるので、少しでもお得にマイカーを購入したい人におすすめです。

金利タイプが固定金利になっているので返済額に変動がなく、返済計画も立てやすいでしょう。

ネットですべての手続きが完結でき、審査結果も翌日には分かるので手軽に申し込むことが出来ます。

エコカーの購入を検討している人は、ぜひ下記より登録してください。

\エコカー購入で金利が有利!/

ジャパンダ・ネットカーローン公式サイト

https://www.sompo-japan.co.jp/webloan/index.html

※固定金利で金利上昇の不安なし※

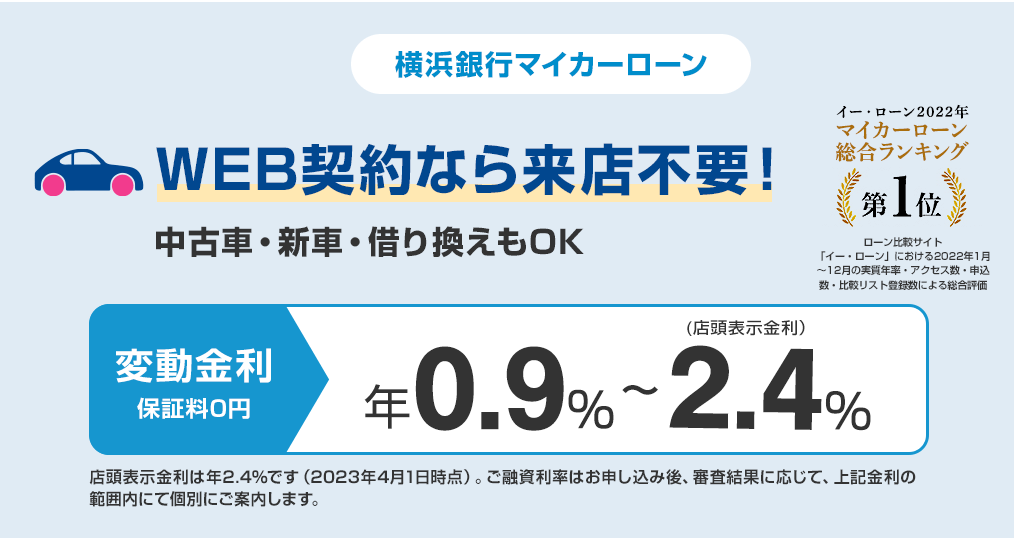

横浜銀行マイカーローン|シミュレーション機能とネット口座開設が便利

引用元:横浜銀行

| 金利 | 年0.90~2.40% |

| 借入上限金額 | 1,000万円 |

| 借入期間 | 1年~10年 |

| 金利タイプ | 変動金利 |

| 繰上返済手数料 | 5,500円(一部繰上返済) 4,950円(一括繰上返済) |

横浜銀行マイカーローンは、公式サイトから利用できるローンの返済シミュレーションが便利です。

おすすめポイントは以下の通りです。

- 月々の支払いのシミュレーションが出来る

- 口座開設モオンラインで解決

- 金利が低い

事前に自分の支払総額や月々の支払をシミュレーションができるので、返済計画を立てたうえで利用できます。

口座開設もオンラインで完結できるので、窓口に足を運ばずにスマホアプリやネットバンキングから手続き可能です。

金利も0.9%~2.40%と業界最安値級なので、車種に関わらず金利を押さえてローンを組めるのも魅力。

気になる人は下記の公式サイトより申し込みをし、低金利でローンを組んでみてください。

\圧倒的な低金利!/

横浜銀行公式サイト

https://www.boy.co.jp/kojin/mycar-loan/index.html

※返済シミュレーションも可能※

楽天銀行スーパーローン|ネット審査可能でポイントも貯まる

引用元:楽天スーパーローン

| 金利 | 年1.9%~14.5% |

| 借入上限金額 | 800万円 |

| 借入期間 | 記載なし |

| 金利タイプ | 変動金利 |

| 繰上返済手数料 | ネットやATMなら手数料無料 |

楽天銀行スーパーローンはネットから簡単に審査を行うことが可能なマイカーローンで、以下のようなオススメポイントがあります。

- ネットから簡単に審査可能

- 楽天ポイントを貯めることができる

- 自動車購入時の契約書が不要

すでに楽天銀行を利用している人は、数ステップの作業のみで契約手続きができるので簡単。

毎月の返済によって楽天ポイントを貯めることも可能で、貯めたポイントは楽天市場など楽天経済圏でも使えます。

そのため楽天サービスを利用する人には特におすすめです。

自動車ローンで面倒な見積書や自動車購入時の契約書も不要なので、簡単に手続きを進めることが出来ます。

カーライフを楽しみながら楽天サービスをお得に利用したい人は、下記より登録してみましょう。

\楽天経済圏をお得に使える/

楽天スーパーローン公式サイト

https://www.rakuten-bank.co.jp/loan/cardloan/

※ポイントは買い物や旅行にも使える※

三井住友銀行マイカーローン|住宅ローンとセットで金利が優遇

引用元:三井住友銀行

| 金利 | 年4.475% |

| 借入上限金額 | 300万円 |

| 借入期間 | 1年~10年 |

| 金利タイプ | 変動金利 |

| 繰上返済手数料 | 5,500円(一部・一括返済繰上返済ともに共通) |

三井住友銀行のマイカーローンは、住宅ローンとセットで利用すると金利が1.5%低くなるのが魅力。

その他にも以下のようなおすすめポイントがあります。

- 住宅ローンとセットで金利が低くなる

- シミュレーション可能

- 借入期間を1ヵ月きざみで設定出来る

現在三井住友銀行で住宅ローンを組んでいる人や、これから住宅の購入を考えている人におすすめです。

公式サイトでは返済回数や返済額をシミュレーションできる機能もあるので、返済計画を立ててから利用できるのも◎

借入期間を1ヵ月ごとに設定できるので返済計画も立てやすいでしょう。

返済計画をしっかり立てたいという方は、下記三井住友銀行の公式サイトからお得にローンを組むのがおすすめです。

\住宅ローンと併用でお得/

三井住友銀行公式サイト

https://www.smbc.co.jp/kojin/mokuteki_loan/car/

※金利-1.5%も可能※

中央ろうきんカーライフローン|ろうきんの構成員はマイカーローンの金利優遇

引用元:中央ろうきん

| 金利 | 団体会員:2.2% 生協会員と同一生計家族:2.4% |

| 借入上限金額 | 1,000万円 |

| 借入期間 | 最長10年 |

| 金利タイプ | 変動金利 |

| 繰上返済手数料 | 無料 |

中央ろうきんカーライフローンは団体の構成員などであれば低金利で利用でき、以下のようなおすすめポイントがあります。

- 幅広い用途に利用可能

- 繰上返済手数料無料

幅広い用途に利用可能なので、車体の購入はもちろんのこと車検や修理・車庫建設にも利用できます。

また繰上返済手数料も無料で利用できるので、無駄な出費を抑えてローン返済も可能。

資金に余裕がある際に手数料を気にせずどんどん返済していくこともできますよ。

借入期間をあえて長くして月々の返済を抑え、返せるときに一気に返すといった使い方も可能です。

\構成員ならお得に利用!/

中央ろうきん公式サイト

https://chuo.rokin.com/banking/loan/car/

※繰上手数料無料!※

三菱UFJ銀行ネットDEマイカーローン|ネット審査可能で金利が低い

引用元:三菱UFJ

| 金利 | 年1.50%~2.45% |

| 借入上限金額 | 1,000万円 |

| 借入期間 | 6ヶ月年~10年 |

| 金利タイプ | 変動金利 |

| 繰上返済手数料 | 5,500円(ネット利用で無料) |

三菱UFJのネットDEマイカーローンは、インターネット上から手続きを完結できるカーローンで以下のような魅力があります。

- 自宅で簡単に申請可能

- 住宅ローン併用で金利を下げられる

- 借入スピードが早い

店舗に行く必要もなく、自宅から簡単にマイカーローンの申請が可能です。

金利は変動金利で1.5%と低く、三菱UFJの住宅ローンも併用することで最大0.2%金利を下げられます。

借入スピードも最短9日と非常に早く、ローン審査をすぐに終わらせたい人にもおすすめですよ。

下記公式Webサイトから契約すると印紙代0円で手続きが出来るので、気になる方は申し込みましょう。

\ネットで簡単申し込み!/

三菱UFJ公式サイト

https://www.bk.mufg.jp/kariru/mycar/index.html

※最短9日で融資可能※

銀行とディーラーのマイカーローンシミュレーション

銀行ローンとディーラーローンの実際の返済額をシミュレーションしてみましょう。

自分が借りたい金額と最終的な返済額を確認したうえで、ローンを組むことが大切です。

銀行カーローンの返済シミュレーション

まずは銀行カーローンの返済シミュレーションを紹介します。

今回はジャパンダネット・マイカーローンのシミュレーション機能を使い、金利1.4%~3.95%で借入金額を見ていきましょう。

詳しい条件は下記を参考にしてください。

- 借入額:100万円~400万円

- ボーナス返済:なし

- 返済回数:60回

- 金利:最小1.4%・最大3.95%で計算

| 借入金額 | 100万円の総返済額(月間返済額) | 200万円の総返済額(月間返済額) | 300万円の総返済額(月間返済額) | 400万円の総返済額(月間返済額) |

|---|---|---|---|---|

| 金利1.4% | 1,035,960円(17,266円) | 2,071,980円(34,533円) | 3,107,940円(51,799円) | 4,143,960円(69,066円) |

| 金利3.95% | 1,103,580円(18,393円) | 2,207,220円(36,787円) | 3,310,860円(55,181円) | 4,414,500円(73,575円) |

上記のとおり、金利によって月々の返済額や支払総額には違いがあります。

借入金額が大きくなればなるほど金利の影響も大きくなるので、最大でどれくらいの差が出るのか把握しておきましょう。

自分が借り入れたい金額で詳しくシミュレーションしたい人は、下記より確認してください。

\エコカー購入で金利が有利!/

ジャパンダ・ネット・カーローン公式サイト

https://www.sompo-japan.co.jp/webloan/index.html

※固定金利で金利上昇の不安なし※

ディーラーカーローンの返済シミュレーション

次にディーラーローンの返済シミュレーションを以下の条件で見ていきましょう。

- 借入額:100万円~400万円

- ボーナス返済:なし

- 返済回数:60回(5年間)

- 金利:最小4%・最大8%で計算

| 借入金額 | 100万円の総返済額(月間返済額) | 200万円の総返済額(月間返済額) | 300万円の総返済額(月間返済額) | 400万円の総返済額(月間返済額) |

|---|---|---|---|---|

| 金利4% | 1,104,960円(18,416円) | 2,209,980円(36,833円) | 3,314,940円(55,249円) | 4,419,960円(73,666円) |

| 金利8% | 1,216,560円(20,276円) | 2,433,120円(40,552円) | 3,649,740円(60,829円) | 4,866,300円(81,105円) |

上記のとおりディーラーローンは銀行カーローンよりも金利が高いため、支払総額も高めです。

例えば400万円の借り入れでは支払総額が最大で70万円程度も差があるため、どちらで借りるべきかは慎重に判断しましょう。

ディーラーカーローンで残価設定した場合の返済シミュレーション

ディーラーカーローンでは残価設定をして、月々の返済額をさげることが可能です。

残価設定とはローン返済額から、ローン契約満了時の想定下取り価格分の支払いを最後の支払いまで据え置くことを指します。

例えば以下の条件の場合の支払いについてみてみましょう。

- 車体価格:100万円

- 残価設定:50万円

- 支払回数:10回

- 月々の支払額:5万円

上記では車体価格から残価設定を差し引いた50万円をローンで支払い、10回目の支払い後に残価分の50万円を支払います。

残価分は最後のローンの後に支払うことが必要になりますが、月々の支払い額を下げられる点がメリットです。

下表で残価設定を50万円~200万円の設定した場合の月々の支払額を掲載しているので、参考にしてください。

残価設定を加味した支払いシミュレーションを見る

| 借入額 | 残価設定(ローン返済後に支払い) | 月々の支払額 |

|---|---|---|

| 100万円 | 50万円 | 金利4%:9,208 円 金利8%:10,138 円 |

| 200万円 | 50万円 | 金利4%:27,624 円 金利8%:30,414 円 |

| 200万円 | 100万円 | 金利4%:18,416 円 金利8%:20,276 円 |

| 300万円 | 50万円 | 金利4%:46,041 円 金利8%:50,690 円 |

| 300万円 | 100万円 | 金利4%:36,833 円 金利8%:40,552 円 |

| 300万円 | 150万円 | 金利4%:27,624 円 金利8%:30,414 円 |

| 300万円 | 200万円 | 金利4%:18,416 円 金利8%:20,276 円 |

| 400万円 | 50万円 | 金利4%:64,457 円 金利8%:70,967 円 |

| 400万円 | 100万円 | 金利4%:55,249 円 金利8%:60,829 円 |

| 400万円 | 150万円 | 金利4%:46,041 円 金利8%:50,690 円 |

| 400万円 | 200万円 | 金利4%:36,833 円 金利8%:40,552 円 |

| 400万円 | 300万円 | 金利4%:18,416 円 金利8%:20,276 円 |

残価設定を上手に利用することで、月々の支払を下げて車を購入することも可能です。

ローン支払い後は下取りに出してまた車を乗り換えることもできます。

銀行カーローンを選ぶ際の5つポイント

銀行カーローンを選ぶ際は、以下の5つのポイントを押さえておくことが大切です。

正しい選び方を把握して、後悔のないよう銀行カーローンを選びましょう。

選び方①最高金利を確認しておく

変動金利の銀行カーローンを検討している方は、最高金利が低いものを選びましょう。

変動金利の場合、市場状況によって変動するので思ったよりも金利が高くなる可能性もあります。

一番低い金利で計算をしていると、想像以上に返済額が膨らんでしまい後悔することもあるので注意が必要です。

また適用される金利は審査内容によっても変わり、申し込み時点では具体的な金利はわかりません。

あらかじめ最大金利で返済額を計算しておけば、余裕を持った返済計画を立てられますよ。

選び方②借入上限額と期間は経済状況に合わせてチェックする

銀行カーローンを選ぶ際は、借入上限額や期間を確認し経済状況に合わせて無理のない範囲でローンを組むことが大切です。

借入上限額は銀行によって異なり最大1,000万円借りられるケースもありますが、上限ギリギリまで借りることはおすすめできません。

無理のあるローンを組んでしまうと性格が苦しくなるばかりか、そもそも審査に通らない危険性もあるからです。

借入金額を大きくしても返済期間を長く設定すれば月々の支払いを抑えられますが、それだけローンの完済も遅くなります。

カーローンを利用する際は、現実的な金額と期限内でローンを組むことが大切です。

選び方③ネット審査など手続き方法の確認

銀行系カーローンは利用する金融機関によって手続き方法に差があるので、自分に合っているものを選びましょう。

ネット上で手続きを完結できるケースもあれば、店舗での手続きが必要なケースもあります。

ネット手続きと店舗手続きの特徴をまとめました。

| ネット手続き | 自宅から簡単に手続きが出来る |

| 店舗手続き | 担当スタッフに説明を受けながら手続きを進められる |

住んでいる地域によってはそもそも対象の銀行自体がないこともあるので、ネット手続き可能なカーローンを選ぶといいでしょう。

金利や借入額だけでなく手続き方法も確認することで、「契約したいけど手続きできない」といった事態も避けられます。

選び方④繰上返済などに手数料がかかる場合がある

銀行系カーローンを選ぶ際は繰り上げ返済や手数料が掛からないものを選ぶのがおすすめです。

カーローンの繰上返済は経済的に余裕があるときに一気にローンを返済できるので便利な仕組みです。

しかし手数料が大きいとせっかくの繰上返済のメリットが薄れてしまうことも。

せっかく多めに返済しても大半が手数料で取られてしまうと、そもそも繰上返済の意味もなくなってしまいます。

ローン契約自体は長期で契約して払えるときに繰上返済をどんどん利用していくことも可能です。

そのため月々の収入などが異なるという方にも向いているでしょう。

選び方⑤キャンペーンでお得に借りられるケースもある

銀行系カーローンは、キャンペーンを上手に利用するのがおすすめです。

例えば住宅ローンも一緒に借りることで金利の優遇が受けられたり、ローンを支払うたびにポイントがもらえたりします。

金利や返済期間などにあまり差がなく、1つに絞れないという場合はキャンペーンの有無で判断するのもおすすめです。

返済額がお得になるキャンペーンなどがないかを常日ごろからチェックしておきましょう。

銀行カーローン(オートローン)の大事な審査基準3つ

銀行系カーローンを契約する際には以下3つの審査基準を確認しておくことが大切です。

審査基準を把握しておかないと審査に通らないこともあるので注意しましょう。

審査基準①安定した年収があるか

銀行系カーローンの審査基準としてまずあげられるのが、安定した年収があるかです。

具体的に審査に通るために必要な年収は金融機関によって変わりますが、一般的に最低でも年収200万円と言われています。

ただし上記はあくまで目安なので、勤続年数が少ない場合や金融機関の審査が厳しい場合は審査落ちとなることもあるでしょう。

自分の年収が不安という人は頭金を用意したり、今は転職を避けたりして金融機関から信用を得ることが大切です。

また審査の際には年収証明書の提出が求められるケースもあるので事前に準備しておきましょう。

審査基準②借入状況に無理がないか

カーローンの審査基準として借り入れ状況に無理がないかも確認されます。

クレジットカードのリボ払いやスマホの端末代を分割で支払っている場合は、借入状況として見られるので注意が必要です。

その他の借り入れ状況と合わせて年間返済額が年収の25~35%を超える場合は審査に通らないこともあります。

事前に自分の借り入れ状況などの確認をしておきましょう。

もし現在借り入れが多い場合は車を購入するよりもローン返済を優先させることが重要です。

審査基準③信用情報に傷がないか

カーローンの審査では、金融機関があなたの信用情報に傷がないかも確認します。

過去に延滞や遅延といった金融事故を起こしたことがある場合、ローン審査の通過は難しいです。

各信用情報機関に情報開示請求をして事前に確認し、信用情報に傷がついていないかをチェックしておきましょう。

銀行カーローンを利用して車をローン払いで購入する際の注意点5つ

銀行系カーローンは審査基準を満たしていれば、誰でも組むことができますが以下の注意点を守ることが大切です。

注意点を把握して安全にカーローンを利用しましょう。

注意点①頭金を確認しておく

銀行系カーローンを利用する際は、頭金を用意しておくといいでしょう。

車の購入には車体代だけでなく税金や手数料などの初期費用がかかるため、頭金が必要になることもあります。

また年収等に不安がある場合は、多めに頭金を用意しておくことで月々の負担額を減らし返済を楽にすることも可能です。

必要となる借入額も下げられるので審査にも通りやすくなり、審査落ちのリスクも下げられますよ。

注意点②無理のない返済プランを立てる

カーローンを借りる際は、無理のない返済プランを立てることが重要です。

限度額いっぱいまでローンを組んでしまうと、不測の事態に対応しきれないこともあります。

また車は維持費もかかるので、返済額を支払えるギリギリで組むと税金や車検代などの資金が足りなくなる恐れもあるので注意が必要です。

注意点③審査基準を満たしたうえで利用する

銀行系カーローンは審査基準を満たしていないとローンを利用することができません。

特に以下の3点は審査通過するために非常に重要な基準となるので、参考にしてください。

- 年収200万円以上かつ勤続1年以上

- 借入が年収の25%~35%超えていない

- 信用情報に傷がついていない

上記審査基準を満たしていない場合は、まずは自分の経済状況の見直しから始めてみましょう。

注意点④ローン返済中の車の売却について確認する

銀行系カーローンを組む際は、ローン返済中の車の売却についても確認しておくことが大切です。

今後ローン返済中に車の売却が必要になる可能性も視野に入れておきましょう。

ローン返済中に車の売却ができないなどの決まりがないものを選ぶのがおすすめ。

銀行カーローンは車の所有権が自分にあるため、ディーラーとは異なり購入した車は基本的に自由に売却可能です。

しかし金融機関によっては事前に連絡が必要なケースもあるので、必ず事前確認しておきましょう。

注意点⑤保証人が必要なケースもある

利用する金融機関によっては保証人が必要なケースもあるので注意しましょう。

特に信用情報に傷がある場合は、保証人を立てるように言われるケース多いです。

安定収入のある親族などに保証人になってもらうことで、ローン契約が可能になります。

銀行マイカーローンの審査が落ちたあとの3つの対策

銀行系カーローンの審査に落ちてしまった場合は、以下の3つの対策を覚えておくといいでしょう。

再度対策を練ることで審査に通すことも可能ですよ。

対策①審査落ちの原因を分析する

まずは審査落ちの原因を探すため、以下の3つの事柄を分析することから始めましょう。

- 年収・就労状況

- 現在の借入額

- 信用情報の傷の有無

上記のどれかに不備がないかを確認して、対策を取らないことには再度審査を行っても落ちてしまう可能性が高いです。

対策②審査を出す銀行を変えてみる

審査に落ちた理由を調べても問題が見当たらない場合は、金融機関独自の審査項目に引っかかってしまった可能性があります。

したがって違う銀行に申請を出すことで結果が変わるケースもあるでしょう。

特にマイカーローンを一括査定が出来るクラウドローンの利用がおすすめです。

クラウドローンであれば、就業状況や借入希望額などを入力することで自分に合った金融機関を紹介してくれます。

条件を加味したうえでおすすめの金融機関を紹介してくれるので、審査に落ちる可能性も低いです。

審査に落ちてしまった人や自分に合った金融機関を探したい人は、下記から利用してみてくださいね。

\マイカーローンを一括提案!/

クラウドローン公式サイト

https://crowdloan.jp/

※利用料金・登録料一切なし※

対策③ローン審査車のランクを低くする

審査に落ちてしまった場合は、ローンに通そうとしている車のランクを下げる方法もあります。

収入や信用情報に問題ないのに審査に通らない場合は、購入しようとする車が高すぎるケースも多いです。

購入を検討している車からグレードを落とすことで支払総額を下げられるので、審査に通る可能性も高められますよ。

どうしても購入する車のグレードを落としたくない場合は、中古車にするなど車体価格を下げる工夫をしてみましょう。

銀行のマイカーローンを借りるまでの流れ

銀行のマイカーローンを借りるまでの流れは以下の通りです。

手順を把握してスムーズにマイカーローンを借りましょう。

手順①Webで仮申し込み

まずは検討している金融機関のカーローンにWebから仮申し込みを行います。

現在はWebから申し込みが可能な金融機関が多いので各公式サイトから手続きを進めましょう。

スマートフォンやパソコンから簡単に申し込みが可能なので、わざわざ店舗に行く必要もなく簡単です。

クラウドローンでは提案の来る金融機関はすべてWeb申し込みが可能なので、安心してください。

\マイカーローンを一括提案!/

クラウドローン公式サイト

https://crowdloan.jp/

※利用料金・登録料一切なし※

手順②仮審査

金融機関に仮申し込みを行ったあとは、入力された情報を元に仮審査が行われます。

仮審査では年収や借入希望額などに問題ないかを最短翌日と短い時間で判断してくれるので便利です。

車を選ぶタイミングは金融機関によっても変わり、購入車種を選ぶ前に審査が必要なケースもあります。

手順③仮審査の結果

仮審査の結果がメールや電話、郵送などで送られてくるので確認します。

仮審査に合格すると本審査に必要な書類などの連絡も一緒に来るので必ず確認しておきましょう。

審査前に車種を選んでいない場合は、このタイミングで車種を選ぶことが可能です。

手順④本申し込み

仮審査完了後は必要書類をスマートフォンで撮影したり郵送したりして、本申し込みを実施します。

以下の本人確認書類をあらかじめ用意しておくことで、スムーズに本申し込みの手続きが可能です。

- 運転免許証・パスポートなどの本人確認書類

- 保険証など勤務先や勤続年数が確認できる書類

- 源泉徴収票や住民税決定通知書、確定申告書などの所得証明ができる書類

- 銀行印

また、金融機関によっては本審査まで返済用の口座開設が必要なケースもあるので注意しましょう。

借り換えの場合は返済予定表の写しや返済口座の写しなども必要です。

細かい内容は金融機関ごとに違いがあるので、必ず事前に確認するようにしてください。

手順⑤本審査

提出した書類を元に本審査を行うので、結果を待ちましょう。

たとえ仮審査に通っていても本審査に通らないことも十分可能性があるので安心はできません。

仮審査と本審査で記載した内容が異なると審査に通らない可能性が高まるので注意が必要です。

銀行系カーローンの場合は本審査に1週間~2週間かかることもあります。

手順⑥契約手続き

審査に通ったら銀行窓口や郵送で契約手続きを進めます。

金融機関によってはWebで本契約まで進めるケースもあるので、スマホやPC操作に抵抗のない人は利用しましょう。

契約が進めば指定した金額は口座に振り込まれます。

手順⑦ローン借入

上記の手続きでローンの借り入れは完了です。

銀行から入金された金額を支払って車が購入できます。

車を購入して納車した後は車の所有権はあなたにあるので、存分にカーライフを楽しみましょう。

銀行カーローンに関するよくある質問

最後に銀行カーローンに関するよくある質問に回答します。

疑問点を解消してすっきりした気持ちで車を購入しましょう。

Q1:車のローンは年収の何%までにすべきですか?

一般的には年収の30%~40%を上限とし、年間の返済額が年収の25%~35%程度にとどまるくらいが目安です。

具体的な年収ごとの借入可能額と年間の返済額は以下のとおりです。

年収ごとのローン借入額と返済額の目安

| 年収 | 借入可能額 | 返済額 |

|---|---|---|

| 200万円 | 60万円~80万円 | 50万円~70万円 |

| 300万円 | 90万円~120万円 | 75万円~105万円 |

| 400万円 | 120万円~160万円 | 100万円~140万円 |

| 500万円 | 150万円~200万円 | 125万円~175万円 |

| 600万円 | 180万円~240万円 | 163万円~228万円 |

| 700万円 | 225万円~300万円 | 188万円~263万円 |

ただし上記はあくまで目安なので、ギリギリまで借りるのはおすすめできません。

車は維持費もかかるので、余裕をもってローンを借りるようにしましょう。

Q2:カーローンで400万円は借りすぎ?

400万円が借りすぎかどうかは年収によります。

年収1,000万円であれば借入上限の40%以内におさまるので借りられる可能性は高いでしょう。

しかし、年収1,000万円であっても上限ギリギリとなるので頭金を用意するなど対策するのがおすすめです。

Q3:車を買う時の頭金どのくらいが良い?

車を購入するときの頭金の相場は総額の20~30%程度です。

300万円の車を購入したいのであれば、100万円程度は用意しておくと良いでしょう。

頭金があればあるほどローン返済は楽になるので、なるべく多く用意しておくのがおすすめです。

Q4:車の所有権解除しないとどうなる?

ディーラーローン完済後、車の所有権は解除しなくても特に問題ありません。

ただし車の売却は所有権解除を行わないとできないので注意しましょう。

所有権の解除は手間と費用がかかるので、売ることを考えていないのであれば必要ありません。

Q5:銀行系カードローンでの必要書類は?

銀行系カーローンを組む際に必要な書類は以下のとおりです。

- 運転免許証・パスポートなどの本人確認書類

- 保険証など勤務先や勤続年数が確認できる書類

- 源泉徴収票や住民税決定通知書、確定申告書などの所得証明ができる書類

- 銀行印

本審査の前に揃えておくとスムーズに手続きを進められるでしょう。

Q6:カーローンの変動金利ってなに?

カーローンの変動金利とはローンの返済期間中、半年に1回金利の見直しが行われる制度です。

市場が低金利の場合は借入総額を下げることが可能ですが、変動があった際は逆に返済額上がるリスクも。

ただしキャンペーン金利などで金利を下げて利用できるケースもあるので、上手に利用しましょう。

Q7:銀行系カーローンの審査日数はどのくらい?

銀行系カーローンの本審査は一般的に1週間~2週間かかると言われています。

銀行系カーローンはディーラーローンよりも金利が低い反面、審査に時間がかかる点がデメリットです。

審査に時間がかかると心得て余裕をもって審査を行うようにしましょう。

銀行カーローンを上手に使って低金利で車を買おう

銀行カーローンは審査が厳しく時間がかかる一方、金利が低という嬉しいメリットがあるローンです。

利用することでディーラーローンよりもお得に車の購入ができるでしょう。

どこの銀行カーローンを利用すればよいか悩んでいる場合は、ぜひクラウドローンの利用を検討してみてください。

クラウドローンであれば条件や就労状況を入力するだけで、複数の金融機関側からローンの提案を受けられます。

提案された金融機関を比較検討して、自分にぴったりのローン条件を見つけることもできますよ。

利用料金もかからないので気になる人は下記ボタンより金融機関から提案を受けてみましょう。

\マイカーローンを一括提案!/

クラウドローン公式サイト

https://crowdloan.jp/

※利用料金・登録料一切なし※