カーリース(車のサブスクリプション)を検討している方で、「支払いはクレジットカードがいいな」と考えている方も多いことでしょう。

とはいえ、そもそもカーリースにはどんな支払い方法があるのか気になりますよね。

この記事では、カーリースの支払い方法の種類やメリットデメリット・注意点を解説します!

クレジットカードを利用してカーリースを始めたい方必見の内容になっているので、ぜひ最後までご覧ください。

カーリースはクレジットカード払いOK?支払い方法を紹介

結論から言うと、クレジットカード払いできるカーリース業者はありますが少数派です。

カーリースの支払い方法には口座振替とクレジットカード払いの2種類あり、現状一般的なのは口座振替。

クレジットカード払いOKの会社よりも圧倒的に多いため、申し込み前に確認しておくことをオススメします。

【カーリースの支払い】口座振替・クレジットカード払いそれぞれのメリット・デメリット

口座振替とクレジットカード払い、それぞれの特徴を下記の表にまとめてみました。

| メリット | デメリット | |

| 口座振替 |

|

|

| クレジットカード払い |

|

|

カーリースで口座振替をするメリット・デメリット

口座振替のメリットは、情報セキュリティ面でのリスクが抑えられることが挙げられます。

※口座振替とは、登録した口座から自動で引き落とされる方法です。

また利用料の引き落とし履歴は通帳やアプリで確認しやすいため、支払い状況を簡単に把握できるという方も。

デメリットは、金融機関によっては引き落としまでに時間がかかることがあります。

その場合、金融機関やコンビニ等で払込票を使って支払いを行わなければなりません。

カーリースでクレジットカード払いをするメリット・デメリット

クレジットカード払いのメリットは、月々の支払いと一緒に払えるため家計管理がしやすいことでしょう。

貯められるポイントがあるなら、カーリースは毎月必ず一定の支払いが発生するため効率よくポイントを貯められるのも大きなメリット。

デメリットは情報漏洩の危険性や紛失の可能性があるほか、決済手数料が必要な場合や限度額の問題もあります。

これらはカーリースというよりクレジットカード自体の問題ですが、きちんと対策したうえで利用すれば便利な方法です。

これらデメリットの対応策については注意点として詳しく解説します。

カーリースをクレジットカード払いにするときの注意点

カーリースの支払いにもクレジットカード払いを考えているという方は、下記の注意点を確認しておくと安心です。

クレジットカードの限度額を超えないようにする

カーリースの支払いに利用するときは、限度額を超えないように注意しましょう。

通常クレジットカードには利用限度額が設けられており、月にいくらまで使えるかが決まっています。

月に20~30万円など審査時に決定した金額が設定されていることが多いので、限度額が分からない方はカード会社に問い合わせてみてください。

カーリース利用料が正常に払えなかった場合、督促状が届くので期日までに支払います。

場合によっては遅延損害金や車の引き上げにもなりかねないので、確認電話等の対応は怠らないようにしましょう。

クレジットカードは紛失・盗難に備える

クレジットカードを紛失してしまったり盗難に遭ったりする可能性もゼロではないので、万一のために備えておくと安心です。

もしカードの所在が分からなくなってしまった時のために、カード会社の連絡先を控えておくと良いでしょう。

紛失や盗難に遭ったら不正利用を防ぐため、まずはカード会社に連絡して利用を停止してもらう必要があります。

場合によっては警察に遺失届や被害届を出すと、被害の補償を受けられる可能性もあるので覚えておいてください。

その後カードは再発行手続きとなりますが、番号が変わってしまうためそのままではリース料金の支払いを継続できません。

カーリース業者に連絡し、一時的に振り込みにて支払いを行うなど指示をもらって対応しましょう。

クレジットカード払いによる情報漏洩を防ぐ

クレジットカード払いによる情報漏洩を防ぐためには、「裏面に署名する」「パスワードは使いまわさない」など基本的な行動が大切です。

スマホやパソコンにはセキュリティソフトを導入し、普段からサイバー被害に遭わない対策をしておきましょう。

クレジットカードの利用明細を小まめにチェックして、不正利用がないか確認するのも効果的です。

クレジットカードの有効期限に注意する

クレジットカードには有効期限があり、切れてしまうと使えないことも覚えておきましょう。

クレジットカードは入会時だけでなく定期的に再審査が行われているため、返済遅延などで信用情報が悪くならないようにしたいところです。

そのほか、まれにカードのICチップや磁器の劣化や破損で使用できなくなることもゼロではありませんので注意しましょう。

車のサブスク【KINTO】ならクレジットカード払いOK!

画像引用元:KINTO公式サイト

トヨタの新車が月額制&初期費用0円でリースできるKINTOなら、クレジットカード払いも可能です◎

年単位で高額の支払いが発生するカーリースだからこそ、クレジットカードを賢く使ってポイントを貯めましょう!

※例えば3年間、月額44,550円(税込)で契約した場合、支払総額は160万円以上になります。

トヨタの孫会社のため情報管理もしっかりしており、クレジットカード払いで気になるセキュリティ面も安心です。

もし「TS CUBIC CARD」を指定すれば、あとからポイントでキャッシュバックしてもらえるという嬉しい特典も。

クレジットカード払いのカーリースを検討しているなら、利用者の口コミも参考にしてみてください。

特に任意保険の等級が低い若い方にとっては、保険料も全てコミコミのKINTOなら維持費も問題なし◎

▼「KINTOのリアルな評判・口コミが知りたい!」という方は以下記事をご覧ください。

>>KINTO(キント)の評判・口コミってどうなの?利用した25人に聞きました!

▼KINTOが若者に選ばれる理由についてはこちらをご覧ください。

>>KINTOの車種一覧を月額最安値とともにご紹介!KINTOが若者に選ばれる4つの理由とは?

カーリースのクレジットカード払いに関するQ&A

カーリースのクレジットカード払いに関する疑問点をQ&A方式でまとめました。

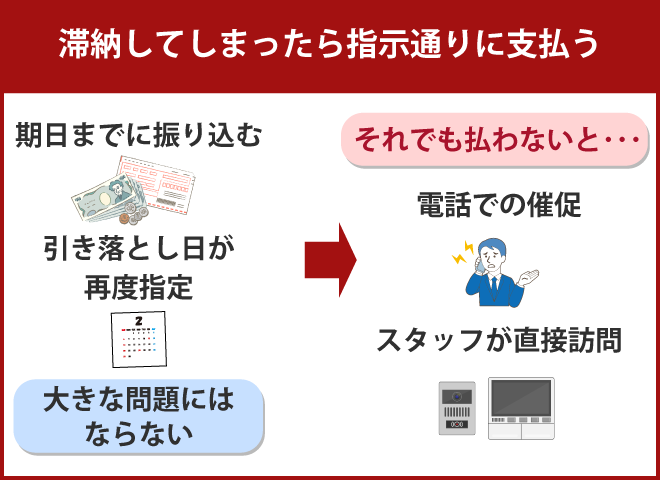

Q1.もしカーリースの支払いを滞納したらどうなる?

請求書(または振込用紙)が送られてきて期日までに振り込む場合と、引き落とし日が再度指定される場合があります。

どちらにしても、この時点で支払いを行えば大きな問題にはならずに済むでしょう。

それでも支払いがない場合は、電話での催促やスタッフが直接訪問してきての話し合いとなります。

もし連帯保証人を立てているなら請求がいく可能性もあるため、覚悟しておきましょう。

最終的には、リース車が回収される法的措置や財産の差し押さえが行われます。

Q2.カーリースの契約方式の違いとは?

カーリースの契約形態には、2つの観点で違いがあります。

【メンテナンス費用の有無による違い】

- ファイナンスリース…金融的要素が強いリース

- メンテナンスリース…メンテナンス費用も込みのリース

【残価公開の有無による違い】

- オープンエンド…月額が安いが残価精算の責任あり

- クローズエンド…残価非公開だが追加精算はなし

カーリース契約の前に、どの形態に当てはまるのか確認しておくと安心です。

▼カーリース契約で後悔しないための方法はこちらをご覧ください。

>>カーリースでよくある失敗・後悔とは?後悔しないための方法を解説。

Q3.カーリースの審査はクレジットカードの審査と同じ?

カーリースの審査は各カーリース業者が独自の基準で審査するため、クレジットカードの審査とは異なります。

とはいえ契約者の収入や在籍会社など、クレジットカード審査の際と似た情報が必要になることは確かです。

クレジットカードの審査に通らないという方は、残念ながらカーリース審査を受けても通らない可能性が高いでしょう。

▼学生の方で審査について不安なら、こちらの記事も参照してください。

>>カーリースって学生でも利用できる?審査に通過するためのポイント3つ!

車リースのクレジットカード払いは注意点を守ればメリットが多い!

解説した注意点を理解して利用すれば、クレジットカード払いは便利でお得な支払い方法です。

とはいえ、すでにクレジットカードを利用している人ならデメリットは対策済みという方も多いことでしょう。

過度に不安になることはありませんので、ぜひ愛用のクレジットカード払いで念願の車サブスクをスタートしてみてください!

▼もう一度カーリースのメリットデメリットから再考したい方はこちらをご覧ください。

カーリースのメリット・デメリットは?充実のカーライフのために知ってほしいこと【おすすめ業者も紹介】