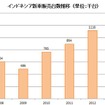

2014年の新車販売台数はアセアン1位に返り咲き

2014年のインドネシア新車販売台数は120万8019台であった。タイ新車販売台数の落ち込みの影響も受け、アセアン1位の市場へと返り咲いた。2007年の433万0000台以降、2013年の123万0000台までの6年間で2.8倍へと成長した。これは年平均で20%近くの高成長である(図表1参照)。

確かに経済成長の減速を背景にルピア安に伴う金利の高止まりや燃料値上げなどの影響を受けた結果、2014年の新車販売台数は前年比で1.8%の減少している。一方で、このような経済要因があったにも関わらず究極的なダメージを受けないインドネシア経済の堅調さは注目に値するものがある。その根底にあるのは近年の経済成長を引っ張る個人消費、特に中間所得層の増加だ。

◆外部環境に左右されづらいメンテナンス市場

インドネシアでは新車販売に主眼が置かれている。しかし流通バリューチェーンという観点でみれば、新車市場の拡大の後に修理・点検などのメンテナンス需要は高まるだろう。

供給過多、押し込み販売、低価格モデルの販売プレッシャーなどでインドネシアの新車販売収益は低下傾向にある。一方、メンテナンス需要は景気に左右されづらく安定した収益をもたらす。市場には常に一定量の車があるためだ。新車ディーラーにとっても新車販売後のメンテナンス需要には大きなチャンスがあるといえる。

◆新車販売台数とメンテナンス需要

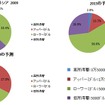

インドネシアのメンテナンス市場プレイヤーは、“家族経営で小規模な地元の修理場”と“新車ディーラー併設の整備工場”である。一般的に中古車を購入する低所得層にとっては車両購入が精一杯であり、修理の際に交換部品は純正品よりも安いものを利用したいと考えている。つまり品質よりもコスト重視で、地元の小さな修理場を利用している。一方、新車を購入する高所得層は品質の高いメンテナンスを求めて新車ディーラーを利用する。

正確な統計はないが、インドネシア自動車産業に詳しいコンサルタントへのヒアリングによれば、新車ディーラーに持ち込まれるのはわずか2~3割ほどである。新車購入者の乗り換え期間が4年弱のため、それより古い自動車は地元の小さな修理場に持ち込まれていることになる。

前述のコンサルタントによれば、現在2極化されているインドネシアのメンテナンス市場に、2次ユーザーとなる中間所得層が求める新たな市場ができ始めている。理由は中間所得層のニーズの変化である。中間所得層の拡大により低燃費・低価格自動車施策での新車需要と、所得向上による高年式中古車需要も拡大が見込まれており、双方向からの需要が生まれた。

新車需要側からは、新車ディーラーの高価格メンテナンスからのトップダウン型需要である。元々、高所得層は、新車購入に関する十分な情報・経験・所得を持っている。その上で新車ディーラーによる高品質のメンテナンスを自ら選択している。一方、新規で新車購入をする中間所得層は、収入とのバランスを考えれば維持費は下げたいが、高いとは感じつつも新車ディーラーのメンテナンスを利用していた。新車に関する情報・経験が少なくほかに選択肢がなかったためだ。

高年式中古車需要からは、安かろう悪かろうから、高品質のメンテナンスを求めるボトムアップ型需要である。このようなユーザーは以前より存在をしていたが、新車ディーラーでは新車販売分の需要が既に存在していた。ニーズに合うサービスを提供できるビジネスモデルがないため、低いとろこへ流れていたと推測している(図表2参照)。

◆中間所得層をねらえ

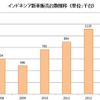

インドネシアの新車需要は、高所得層から中間所得層へと変化を遂げている最中である。政府の自動車施策と国民の所得水準の向上がその変化を後押ししている。

確かにまだ高所得者と低所得者に大きな差があり、依然として新車が購入できる層はお金持ちが多い。一方で、2013年に政府が行ったローコストグリーンカー(LCGC)施策によって低燃費・低価格自動車が投入された。これにより中間所得層への新規需要の更なる拡大が予想されている。

また、インドネシアの経済成長の所得水準向上に伴い、1世帯の可処分所得構成の変化が著しい。2009年は、高所得層と中間所得層(アッパーミドル+ローワーミドル)の合計が全世帯の37%であったが、2015年は73%と一気に2倍に拡大する見通しである。更に2020年に85%まで増えることが見込まれている(図表3参照)。

これからは、中間所得層が自動車市場の中心を担うことが予測される。そして彼らが、新しい市場の創出、そして市場の成長を後押しすることになる。

中間所得層をねらい、彼らに合う商品・サービスを提供していく重要性が今後更に増していくことだろう。同時にインドネシアでの自動車産業にかかわるビジネスチャンスは無限大に広がっていくといえる。

<川崎大輔 プロフィール>

大学卒業後、香港の会社に就職しアセアン(香港、タイ、マレーシア、シンガポール)に駐在。その後、大手中古車販売会社の海外事業部でインド、タイの自動車事業立ち上げを担当。現在、プレミアファイナンシャルサービス(株)にてアセアン事業展開推進中。日系企業と海外との架け橋をつくるべく海外における中古・金融・修理などアフター中心の流通調査を行う。経済学修士、MBA、京都大学大学院経済研究科特別研究員。

![東京ディズニーの新ホテル、1泊34万円超の豪華客室も[新聞ウォッチ]](/imgs/sq_m_l1/2002911.jpg)