近年、インドの自動車関連企業による外資メーカーの買収案件が増えている。自動車生産規模が年間400万台水準にまで拡大するなかで稼ぎ出したキャッシュフローを元手に、欧米企業などを取り込み、グローバルプレーヤーとしての成長を加速したい考えだ。完成車分野では、2008年にタタ・モーターズがジャガー・ランドローバーを買収したほか、2011年にはマヒンドラ&マヒンドラが韓国の双龍自動車を傘下に収めた。また、部品分野でも、買収による事業拡大を目指す動きが増えている。

タタは3年強でJLR買収費用を回収

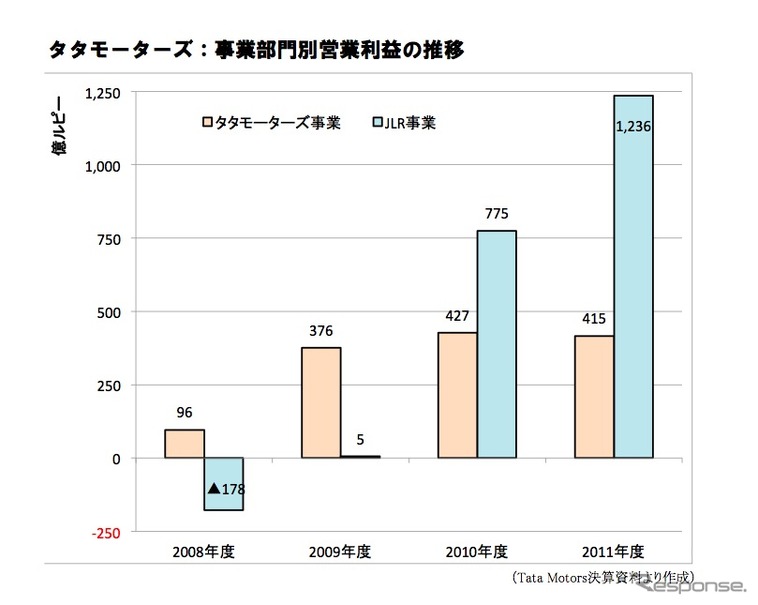

タタ・モーターズは2008年6月に英国の高級車メーカー、ジャガー・ランドローバー(JLR)を現金23億ドルでフォードから買収した。販売価格20万円程度の超低価格車『ナノ』のプロトタイプを発表したばかりのインド自動車大手のタタの「次の一手」が、旧宗主国イギリスの老舗メーカーを買う、ということで注目を浴びた。しかし、ブランドイメージが両極端な両社がどのようにともに成長できるのか、フォードが再建できなかったJLRをタタが改善に導くことができるのか、という冷ややかな声も少なからずあった。

買収前にはJLRの経営再建や成長戦略をどう描くかが最大の懸案とされていたが、これらとは違う大問題が買収直後に浮上した。タタ本体の財務悪化だ。JLRの買収資金は、インド内外の金融機関から調達したつなぎ融資30億ドル。インド市場の好調な成長を想定しキャッシュフローを確保できると考えていたタタだが、2008年9月のリーマンショックを受けて稼ぎ頭であるトラック販売が大打撃を被り、つなぎ融資の償還が危ぶまれる状況に陥った。

23億ドルの「買い物」の効果を疑問視する声や、経営判断に対する批判などが噴出するなか、タタは流動性不足を解消するため株主割当増資、社債発行、持株売却などを相次いで実施し、2009年10月のつなぎ融資完済に漕ぎ着けた。

その後、状況は一転する。中国などでの販売が伸びたことで、JLRの収益は大幅に改善。2011年度(2012年3月期)には営業利益1236億ルピー(約1730億円)を稼ぐまでとなった。タタの連結営業利益は1651億ルピー(約2310億円)で、JLRがグループの利益全体の実に4分の3を稼ぎ出す格好だ。また2008年度以降のJLRの営業利益の単純合計は1839億ルピー(約2600億円)となっており、3年半で買収費用を回収したことになる。

結果として、(今のところ)JLR買収はタタにとってかなりお得だったと言うことになる。今後は、JLRの製品開発を中長期的にどうするか、が最大の課題だ。また、タタにとってはJLRが稼ぎ出すキャッシュフローをグループ全体の成長にどうつなげるのか、経営戦略の再構築が問われる。

マヒンドラは双龍を買収

マヒンドラ&マヒンドラは2010年11月、経営再建中の双龍自動車を4.6億ドルで買収することで合意。2011年3月に買収手続きを完了し、筆頭株主(出資比率70%)となった。

SUVでインドトップのマヒンドラは、双龍の製品を活用することで、海外市場への進出を拡大したい考えで、2012年からインドで双龍モデルを現地生産・販売するほか、グローバル戦略車の共同開発を進めている。

しかし、双龍の経営再建は遅々としており、損益計算書(PL)上の貢献度はゼロだ。2011年の連結営業利益は1534億ウォン(約100億円)の赤字に転落し、純利益も4年連続で赤字となった。

双龍は2011年9月発表の中長期経営計画で、2013年生産16万台、2016年30万台を目指すとし、このために新車投入、海外市場での拡販、コスト競争力の強化、マヒンドラとの相乗効果の最大化などを挙げている。母国韓国およびグローバルマーケットにおいて、ブランド力が高いとは言い難い双龍に対して、インド国内で高いブランド力を持つマヒンドラ。マヒンドラの製品ラインアップ拡充に双龍モデルを活用することで、相乗効果はある程度期待できるが、年産20万台以下の双龍が黒字化を達成するのは容易ではなく、マヒンドラが4.6億ドルの投資資金を回収するにはかなりの時間がかかりそうだ(あるいは難しいかもしれない)。

インド部品企業による買収も活発

インド現地系自動車部品メーカー、ヴァロック(Varroc)グループが2012年3月、米部品大手ビステオン(Visteon)の自動車用ランプ事業(2011年売上:約5.3億ドル)を9200万ドルで買収すると発表した。

これによりヴァロックはチェコ、メキシコ、インドなどの生産拠点を手に入れることになり、グローバル市場でプレゼンスを高めることになる。また、二輪車向け中心だった顧客ポートフォリオは、四輪車向けにまで広がる。売上規模は2011年度の約300億ルピー(約420億円)から600億ルピー(約840億円)に増大する見込み。ヴァロックは2020年までに売上高を2000億ルピー(40億ドル)に引き上げたい考えで、今後もM&Aによる事業規模の拡大を目指す意向だ。

住友電装などが出資するマザーソン・スミ・システムズ(Motherson Sumi Systems)は2009年3月に英国のヴィジオコープ(Visiocorp)の自動車用ミラー事業を2650万ユーロ(約30億円、株式割当150万ユーロ分を含む)で買収。これによりマザーソン・スミの売上規模は2008年度の260億ルピー強から2009年度には692億ルピーに拡大した。

ワイヤーハーネスでインド最大手のマザーソン・スミは、M&Aとインド国内における既存事業を成長戦略の両輪としながら、2015年売上高50億ドル(2500億ルピー)を目指す考えである。

新興国企業のプレゼンスは拡大へ

インドメーカーの多くは技術力や開発力などで欧米日メーカーに劣るかもしれない。しかし、近年の市場成長を背景に資金力を高めており、グローバルプレーヤーへの脱皮を目指すインド有力企業が欧米系(日系を買収するケースは現時点では少ない)などの外資企業を取得し、海外市場開拓の布石としている。インドを含む新興国企業の台頭は今後さらに加速すると考えられる。