大手損害保険会社を中心に自動車保険の大幅な見直しが行われている。具体的には2012年10月以降に契約が始まる自動車保険で、保険金が発生するような事故を起こした場合、その翌年から3年間の保険料が以前の仕組みよりも高くなるというものだ。

事故経験の有無で割引率に差

自動車保険の契約者には1から20までの等級が割り当てられており、1年間無事故であれば等級が1段階上がり、保険料の割引率も大きくなる。一方、事故を起こした場合は、等級が3等級下がって、割引率もそれに応じて小さくなって保険料が高くなるというペナルティをこれまでも課していた。

従来は事故を起こした人も、無事故の人であっても同じ等級なら割引率は同じ水準だったが、今回の見直しで事故有りの人には無事故の人よりも保険料が割高になるよう別立ての割引率を適用することになった。

例えば、割引率の上限(63%)の20等級の人が事故を起こした場合、これまでなら翌年は17等級に下がって53%の割引率が適用されていたが、これが事故有の割引率である38%にまで大きく圧縮される。

今回、自動車保険の見直しを実施した損保各社は、その背景をいずれも「損害保険料率算出機構が等級制度を改定したことを受けたもの」と、説明している。

全体の収支は変わらない…損害保険料率算出機構

そこで算出機構の総務企画部広報グループに今回の改定の趣旨を聞いたところ、「保険料を上げることが目的ではなく、事故があった契約者と、事故が無かった契約者で保険料を分けたということなので、全体の収支としては同じ」という答えが返ってきた。

さらに「そもそもの仕組みとして、純保険料という言い方をしているが、その保険料と支払う保険金はイコールになる。保険金の支払いに充てられる部分は、それだけの入りが無いと払えなくなってしまうので、適性な水準を参考純率(純保険料率)として出すというのが、私どもの役割。例えば保険料が足りないということになればそれを増やす改定が必要になるが、今回はそういう改定はしていない」とのこと。

つまり、今回はリスクに応じて割引率を見直しただけで、全体の保険料そのものは変えていない。したがって値上げではないというロジックである。このなかで注意したいポイントがいくつかある。そのひとつが割引率の上限である20等級の契約者の扱いだ。

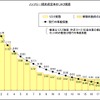

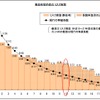

契約台数割合36.1%、20等級の場合

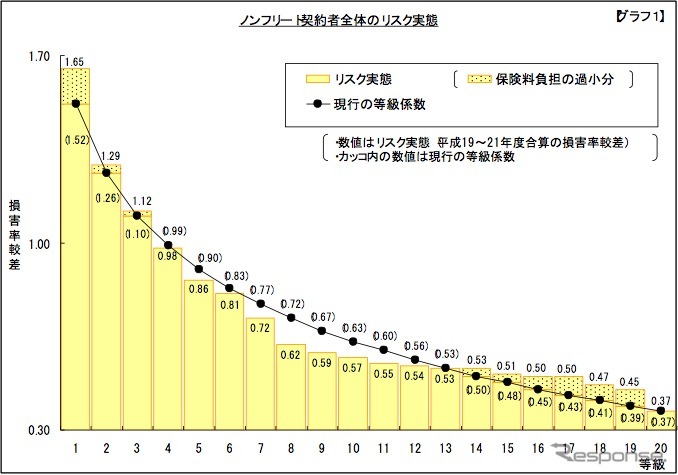

算出機構の2009年度データによると、20等級の契約台数割合は36.1%と、唯一2ケタの比率を占め、他の等級に比べ飛び抜けている。

今回の改定では、無事故を続けて20等級になった人が1度事故を起こすと、一気に割引率が38%になる。これでは20等級の人にとってリスクに応じた見直しだとは納得しにくい。

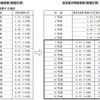

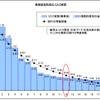

もちろん事故有の人のペナルティを増やした分、事故無しの人がメリットを受けられるようにはなっている。それは事故無しの7等級から13等級の部分で、割引率が従来よりも12~2ポイント拡大される。ただ7等級から13等級が占める割合は29%にとどまる。

事故無しでも割引率が縮小する等級も

今回の改定を解りにくくしている点としては、事故無しであっても割引率が縮小する等級があるということ。15等級から19等級がそれにあたり、割引率は16~1ポイント圧縮される。ちなみに15等級から19等級が占める割合は23.4%。

このため無事故の人が翌年、等級が上がったにも関わらず、割引率が減らない(保険料が上がらない)よう2年間の経過措置がとられる。

しかし、例えば14等級(割引率50%)の契約者が、無事故で順調に等級を上げていった場合、これまでなら翌年は15等級で割引率52%、その翌年は16等級で同55%、そのまた翌年が17等級で同57%となっていたものが、改定後は翌年に15等級になっても割引率は据え置きの50%、その翌年が52%、そのまた翌年は53%と、いずれも割引率が圧縮されることになる。これでは実質値上げといわれても仕方あるまい。

改定の目的は「リスクの違いを明確にすること」と「等級間係数のばらつきをならすこと」

この点について算出機構では「今回改定の趣旨は2つ。まず事故有りと事故無しの人でリスクの違いがあるということで分けた。そして、もともとの係数自体も等級間でバラツキがあり、例えばある等級では保険料が足りていなかった、別の等級では逆に保険料を払いすぎているというのがあったので、そこを是正した」としている。

このように契約者間で保険料負担に不公平が生じないよう見直したのが今回の目的と算出機構では繰り返し強調する。しかし、メリットを実感できるユーザーが数字上多くないことや、保険料の値上げを前提にした改定ではないということから、ルールを設定する側の一方的な取り組みという側面も垣間みられる。